【概況】

8月1日の米トランプ大統領による中国への制裁関税第4弾発動宣言により、8月1日高値109.31円から8月26日安値104.45円まで4.86円の円高ドル安だったが、その後の反騰で9月13日には108.26円まで戻した。米中対立深刻化問題では、8月23日に中国が米国への対抗関税拡大を発表、即座に米国が既に実施済の第1弾から第3弾までの関税率拡大を宣言したところがリスク回避感としてのクライマックスだったが、その後は米中協議再開への動きから買い戻しに入り、9月5日に米中が10月上旬に閣僚級協議を再開、その事前協議を9月中に始めると報道されたことにより、8月1日からの悲観し過ぎが解消されて揺れ返しの上昇が進んだ。

その後も中国が報復関税の対象範囲を縮小し、トランプ大統領がそれを好感して10月上旬の閣僚級協議の結果が出るまでは8月23日に宣言したすでに実施済の第1弾から第3弾までの関税率拡大発動を延期するとしたことで11日には108円台を回復、12日には108.16円、さらに13日には108.26円と戻り高値を切り上げてきた。

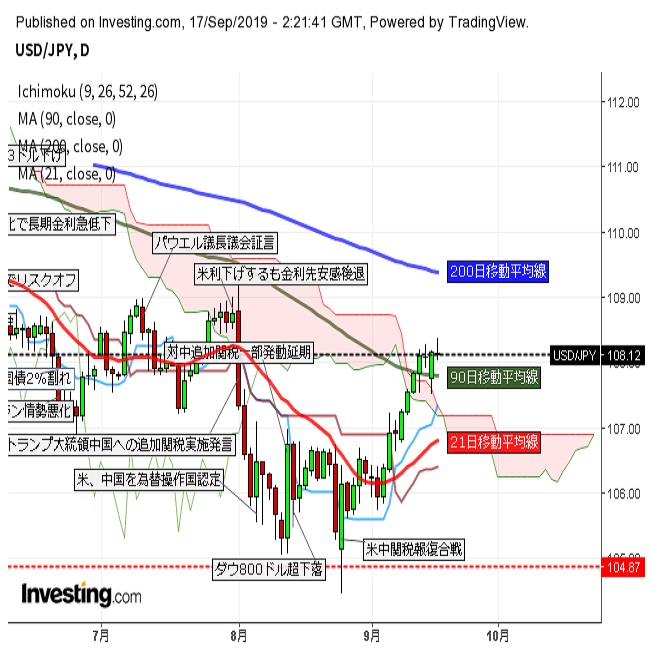

ところが16日早朝はサウジ石油施設への無人機攻撃テロ報道から原油相場が急騰、ドル円はリスク回避でいったん売られ、その後はやや落ち着いて108円台を回復しているところだ。

【米国も暫定合意=成果を上げたいところか】

トランプ米大統領は9月12日に中国との貿易協議については知的財産権保護等を含む「包括合意を望んでいる」とした上で、早期の妥結を目指す暫定合意の可能性についても「考えるかもしれない」と述べた。中国国営新華社通信は13日に米製品に対して発動済の報復関税対象から大豆や豚肉を除外すると発表した。トランプ政権にとっては中国が大量の米国産農産物を輸入することが重要であり、これまでの関税合戦では具体的な成果をあげられていないことを踏まえると暫定的で部分的な合意により成果を強調しつつ協議全般を長期化して強気な外交姿勢を示してゆくという選択をする可能性はあるだろう。

8月1日や8月23日に市場が相当深刻に悲観した状況はひとまず落ち着いた。10月上旬の閣僚級協議で暫定的部分合意があれば、さらに深刻さは後退してリスクオン心理を拡大する可能性はあるだろう。

株式市場ではNYダウが9月4日から13日まで8連騰となり、7月16日の史上最高値27398.68ドルに迫る27306.73ドルを12日につけている。リスクオンによる株高の反対で安全資産としての債券は売られ、米10年債利回りは一時1.4%台まで低下していたところから切り返して13日時点では1.90%まで回復してきた。ドル円の上昇もこうした株高債券安・米10年債利回り上昇に背中を押されてきたものだ。

【新たなリスク回避要因の発生】

ところが、また新たなリスク回避材料が発生した。週明け早々の16日朝、ドル円はシドニー市場時間の6時台に107.44円まで急落、東京市場時間の9時台にも107.49円まで下落した。その後は戻しているものの9月3日深夜安値105.74円から6日夜安値106.62円、10日夜安値107.19円、12日夜安値107.52円と底上げしてきた流れがいったん崩れている。

下落のきっかけは14日にサウジアラビアの石油関連施設2か所が無人機による攻撃を受けて同国の石油生産の約半分が停止したとの報道だった。この2か所の産油量は同国の凡そ半分の産油量であり、世界全体の供給としては凡そ5%相当にあたる日量570万バレルに及ぶ。

この攻撃事件について、OPECとロシア等を含むOPECプラスは緊急の会合を開く必要はないとして冷静さを示し、サウジは大規模な備蓄があるために当面の輸出には支障がないとし、トランプ大統領は米戦略備蓄の放出による供給確保姿勢やイランとの戦争を望まないと述べたことで市場もやや落ち着きを取り戻し、ドル円はドルストレートでのドル高を背景に108円台を回復するところまで戻している。

この無人機攻撃はイエメンの反政府武装組織フーシ派が犯行声明を出している。米国等はフーシ派にはこうした攻撃力がないためイランの関与が疑われるとしている。NY原油相場は先週末に55ドル弱だったところから週明け朝には60ドルを超え、夜間では63ドル台まで続伸したが深夜以降はやや落ち着いている。

サウジ情勢についてのドル円の反応はパニック的なものではないものの、これまで積み上げてきた米中対立の深刻化から協議再開期待への揺れ返しの流れを潰すきっかけとなっている印象がある。

今週は9月17-18日にFOMCがあり、市場は0.25%台の追加利下げを想定しているが、これについては織り込み済として利下げによるドル安感は先週末までは見られなかった。しかし原油相場が高騰を続けるとインフレ抑制意識が強まるために米連銀が利下げを躊躇する可能性も出てくる。逆に中東情勢不安で株安となる場合はトランプ政権による大幅利下げ要求もエスカレートするのでFOMCの結果が読みづらくなっている。

せっかくの上昇機運に水を差されたことで、織り込み済として楽観視してきたFOMC前に、ここ3週間のドル高円安基調に対するポジション調整的な下げを入れやすい心理状況に入る可能性も考えられる。

NYダウは16日に前日比142.70ドル安と下落して9営業日ぶりの反落となった。中国の経済指標が悪かったことも影響している。米10年債利回りは債券への安全資産買いにより1.85%まで低下した。

【改めて104日移動平均について】

9月13日高値で1078.26円を付けて当日の104日移動平均108.24円に到達した。104日移動平均については、昨年10月への上昇期における大きな中間調整の安値だった8月21日安値の支持線、10月26日から12月6日安値にかけての天井圏での三角持ち合いの支持線が104日移動平均だった。昨年12月にこの104日移動平均から転落したところから年明け1月3日安値への暴落が始まった。

今年4月24日の戻り天井以降では、5月21日の最初の反発時の高値、8月1日の高値が104日移動平均に抑えられており、昨年の下値支持線効果と逆に上値抵抗線となってきた。そして今回も9月13日に104日移動平均に到達したところでサウジ情勢も入って反落気配となっているところだ。

9月13日高値を超えて続伸ならば昨年12月の104日移動平均割れからの暴落とは逆に、重要な抵抗線突破による上昇継続感が強まる可能性があるが、新たな高値更新へ進めずに26日移動平均(現在106.58円)を割り込む場合は、今回も抵抗線として機能しての下落再開という印象が強まる。サウジ続報、FOMC反応、もちろん米中協議の進捗とトランプ大統領発言等に左右されてゆくところだが、8月26日からの上昇基調を継続できるか、戻り一巡による下げ再開に入るかどうか、重要な局面としてFOMC反応が注目されるところといえる。

【60分足一目均衡表・サイクル分析】

ドル円60分足

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、9月6日夜安値をサイクルボトムとして上昇してきたが、9月12日夜にいったん下落してから12日昼高値を超えたために、13日時点では9月6日深夜安値から4日目となる12日夜安値で直近のサイクルボトムとした新たな強気サイクル入りとした。しかし16日早朝の下落で12日夜安値を割り込んだため、現状は底割れによりいったん弱気サイクル入りしたと思われる。ボトム形成期は17日夜から19日夜にかけての間と想定されるので13日午前高値を超えない内は一段安余地ありとみる。

ただし、12日から13日へ高値を切り上げ、12日夜から16日朝へ安値を切り下げて高安レンジが拡張しているので、108円を中心として抵抗線切り上がりで支持線切り下がりの拡張型逆三角持ち合いを形成している可能性がある。このため13日午前高値を上抜く場合は16日朝安値をボトムとした強気サイクル入りと改めて18日から20日にかけての間への上昇が想定される。

60分足の一目均衡表では、9月16日朝の下落で遅行スパンが悪化、先行スパンから転落したがその後の切り返して遅行スパンは再び好転しつつあり、先行スパンも上抜き返している。13日高値108.26円を超えないうちは次に両スパンそろって悪化するところから遅行スパン悪化中の安値試し優先とし、13日高値超えからは一段高入りとして遅行スパン好転中の高値試し優先とする。

60分足の相対力指数は12日夜安値を16日朝安値で割り込む仮定で指数のボトムも切り下がっているのでまだ強気逆行が見えない。このため60ポイントを超えても維持できずに50ポイントを割り込むところからは下げ再開とするが、50ポイント以上での推移中は高値試しへ進む可能性ありとみる。

以上を踏まえて当面のポイントを示す。

(1)当初、107.70円、次いで9月16日朝安値107.44円を下値支持線、9月13日高値108.26円を上値抵抗線とみておく。

(2)9月13日高値を超えないうちは一段安余地ありとし、107.70円割れからは下げ再開とみて16日朝安値試しを想定する。また底割れからは106円台後半への下落を想定する。107円前後では買い戻しも入りやすいかもしれないが、リスク回避やこれまで3週の上昇に対する反動が株式市場で発生する場合にはドル円の下値目途もさらに切り下がる可能性があるとみる。

(3)108円台を維持するうちは13日高値108.26円試しとし、高値更新の場合は新たな強気サイクル入りとしてまず108.50円試し、さらにリスクオン心理回復で株高円安が同調する場合は109円超えを目指す上昇を想定する。

【当面の主な予定】

9/17(火)

未 定 (米) 米連邦公開市場委員会(FOMC)1日目

10:30 (豪) 4-6月期 住宅価格指数 前期比 (前期 -3.0%、予想 -1.0%)

10:30 (豪) 4-6月期 住宅価格指数 前年同期比 (前期 -7.4%、予想 -7.7%)

10:30 (豪) 豪準備銀行(RBA)金融政策会合議事要旨公表

18:00 (独) 9月 ZEW景況感期待指数 (8月 -44.1、予想 -37.8)

22:15 (米) 8月 鉱工業生産 前月比 (7月 -0.2%、予想 0.2%)

22:15 (米) 8月 設備稼働率 (7月 77.5%、予想 77.6%)

23:00 (米) 9月 NAHB住宅市場指数 (7月 66、予想 66)

9/18(水)

未 定 (英) 英中銀金融政策委員会(MPC)1日目

未 定 (日) 日銀・金融政策決定会合 1日目

07:45 (NZ) 4-6月期 経常収支 (前期 6.75億NZドル、予想 -11.00億NZドル)

08:50 (日) 8月 通関貿易統計・季調前 (7月 -2496億円、予想 -3463億円)

08:50 (日) 8月 通関貿易統計・季調済 (7月 -1268億円、予想 -1562億円)

17:30 (英) 8月 消費者物価指数 前月比 (7月 0.0%、予想 0.5%)

17:30 (英) 8月 消費者物価指数 前年同月比 (7月 2.1%、予想 1.9%)

17:30 (英) 8月 消費者物価コア指数 前年同月比 (7月 1.9%、予想 1.8%)

17:30 (英) 8月 小売物価指数 前月比 (7月 0.0%、予想 0.7%)

17:30 (英) 8月 小売物価指数 前年同月比 (7月 2.8%、予想 2.6%)

17:30 (英) 8月 生産者物価コア指数 前年同月比 (7月 2.0%、予想 1.9%)

18:00 (欧) 7月 建設支出 前月比 (6月 0.0%)

18:00 (欧) 7月 建設支出 前年同月比 (6月 1.0%)

18:00 (欧) 8月 消費者物価指数HICP改定値 前年同月比 (速報 1.0%、予想 1.0%)

18:00 (欧) 8月 消費者物価指数HICPコア指数改定値 前年同月比 (速報 0.9%、予想 0.9%)

21:30 (米) 8月 住宅着工件数・年率換算件数 (7月 119.1万件、予想 125.0万件)

21:30 (米) 8月 住宅着工件数 前月比 (7月 -4.0%、予想 5.0%)

21:30 (米) 8月 建設許可件数・年率換算件数 (7月 133.6万件、予想 130.0万件)

21:30 (米) 8月 建設許可件数 前月比 (7月 8.4%、予想 -1.3%)

27:00 (米) 米連邦公開市場委員会(FOMC)政策金利発表 (現行 2.00-2.25%、予想 1.75-2.00%)

27:30 (米) パウエル米連邦準備理事会(FRB)議長、定例記者会見

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.04.25

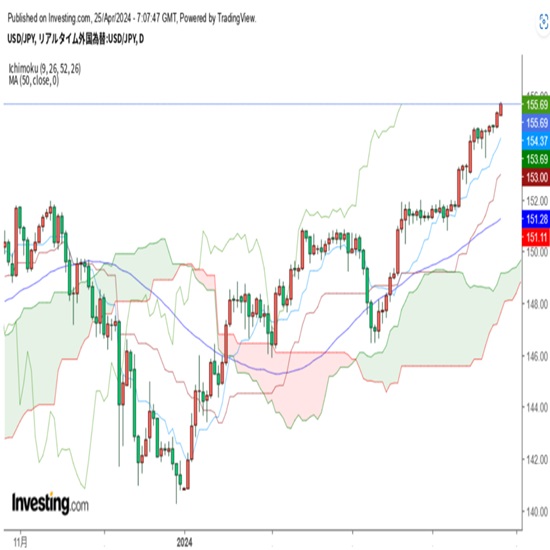

東京市場のドルは155円75銭まで円安加速、投機筋は「日本当局は介入できず」を見透かした格好か(24/4/25)

東京時間(日本時間8時から15時)のドル・円は、目立った材料は観測されないなか、円安が加速し155円75銭までドルは上昇した。

-

-

米ドル(USD)の記事

Edited by:編集人K

2024.04.25

ドル円、155円乗せ後も介入等の動き無く、155円台半ばに続伸 (4/25午前)

25日午前の東京市場でドル円は155円台前半を続伸。

-

-

米ドル(USD)の記事

Edited by:照葉 栗太

2019.09.17

ドル円、中東情勢悪化で有事のドル買い優勢。早速「窓」を埋める展開に(9/17朝)

16日(月)の外国為替市場でドル円は下落後に反発。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。