ドル円見通し 米雇用統計からドル高だが、利下げ圧力は続く

【米雇用統計反応】

米連銀の利下げ姿勢への転換や米中対立を背景にしてドル円は4月24日高値112.39円から6月25日安値106.75円まで下落してきた。6月25日夜のセントルイス連銀ブラード総裁発言やパウエル議長発言により7月末会合での0.50%の利下げという期待感はやや過剰としてトーンダウンしたために6月25日安値から反発し、6月29日の米中首脳会談による貿易戦争休戦入りによりリスク回避感が後退したとして7月1日高値まで戻したが、それでも利下げ期待は継続し、米中関係もまだ先行き不透明だとして7月3日には107.53円まで反落した。7月4日は米国独立記念日で横ばい、5日の日中は米雇用統計待ちながら前月からは改善するとの期待でややジリ高推移となり、雇用統計発表からドル全面高となり急伸した。

米労働省が7月5日夜に発表した6月の雇用統計によると、非農業部門就業者数は季節調整済みで前月から22万4000人増となり市場予想の16万人増を上回った。5月分は当初の7.5万人から7.2万人に下方修正された。失業率は3.7%で前月から0.1%上昇したが歴史的な低水準からわずかに0.1%上昇したに過ぎない。

物価上昇の先行指標として重視されている平均時給の伸び率は前年同月比で3.1%となり前月と変わらなかったが市場予想の3.2%を下回り、前月比も0.2%で市場予想の0.3%を下回った。

雇用統計発表直後からドル全面高となり、ドル円は108円を突破して6日未明には108.63円を付けて7月1日高値108.53円を上抜いた。雇用統計での雇用者増加が予想を上回ったことで、米連銀が早期に大幅な利下げをする必要に迫られていないことでドルが買い戻されたというところだが、7月3日安値107.53円からは1.10円の上昇幅であり、米中首脳会談での貿易戦争休戦入りが表明されて6月28日安値から7月1日高値へ上昇した時の上昇幅0.95円とさほど変わらず、6月20日未明のFOMC声明発表から一段安する前の6月4日から19日までの持ち合い圏の高値である6月11日高値108.79円には届いていないため、7月5日の上昇基調をさらに継続させてゆけるかどうかは、7月第2週に6月11日高値を超えて続伸できるかどうかで試される。

【2018年利上げし過ぎの修正局面】

6月の雇用統計では非農業部門就業者数が予想を上回り、大幅に落ち込んだ前月からは急回復した印象だが、3か月平均の増加幅は17万人増で好調目安の20万人を下回っている。失業率もわずかに悪化、平均時給の伸びも力強さにかけた。就業者数が前月に続いて大幅に鈍化した数字になっていれば連銀への早期大幅利下げ期待が再燃するところだったが、今回の数字は米連銀が利下げを急ぐ必要に迫られるほどの弱いものではなかったと市場は受け止めたために、ドルがひとまず買い戻された。

しかし今回の雇用統計内容でも市場は7月30−31日のFOMCにおける0.25%の利下げ期待はまだ継続しているようだ。前回のFOMCでパウエル議長が示した利下げ検討姿勢は、米中貿易戦争の深刻化と不透明感による金融市場全般の不安心理を取り除くための予防的利下げであり、昨年までの段階的な利上げがやや行き過ぎたことに対する修正として政策金利水準を落とすという意味合いだろうと思われる。その観点からは米中問題が休戦入りしたとはいえまだ先が見えない状況にあり、地区連銀がそれぞれ発表している景況指数等が悪化し、不安心理を背景として長短金利の逆転する逆イールド現象が30営業日連続している状況にあっては、現行の政策金利水準が高すぎるとして利下げを決定しても不思議はない。7月30−31日会合で0.25%を引き下げ、さらに10月ないしは12月に2度目の利下げを行う可能性もまだ継続しているのではな以下と思われる。

トランプ米大統領の雇用統計後のツイートが注目されるが利下げすべき論点が大統領なりにはっきりしている。曰く、「FRBは何一つ分かってない。利上げは時期が早過ぎたし、回数があまりに多かったので引き締めが行き過ぎた」「あの素晴らしい選挙の翌日に株価は急上昇したが、それから一段と上がっていた可能性がある。膨大な富が新たに創出され、非常にうまく活用されていたかもしれない。この国にとって最もやっかいな問題は競合国ではない、FRBだ」である。

7月10日と11日のパウエル議長議会証言で米連銀の姿勢もさらに見えてくると思われる。もう一つの懸案である米中貿易戦争問題については協議再開の日程調整中のようだ。トランプ大統領の発言もさらにエスカレートしてゆく可能性もある。まだ状況は流動的と思われる。

【米連銀FOMCの金融政策姿勢の変化 2017年末以降】

2017年

12月12-13日 2017年3度目の利上げ、2018年3回利上げ見通し

2018年

1月30日- 1月31日 イエレン議長退任 2月からパウエル議長就任

3月20日- 3月21日 年1回目の利上げ実施 1月時点よりもタカ派的

5月01日- 5月02日 現状維持、声明文にサプライズ無し

6月12日- 6月13日 年2回目の利上げ 2018年4回の利上げ見通しへ変更

7月31日- 8月01日 現状維持

9月25日- 9月26日 年3回目の利上げ実施、2020年まで利上げ継続姿勢

11月07日-11月08日 現状維持

12月18日-12月19日 年4回目の利上げ、保有資産縮小従来通り継続

2019年2回、2020年1回の利上げで打ち止めの姿勢

2019年

1月29日- 1月30日 当面の追加利上げ棚上げ、保有資産縮小計画早期切り上げ

3月19日- 3月20日 年内利上げ回数予想をゼロに引き下げ、保有資産の縮小を9月に停止

4月30日- 5月01日 現状維持

6月18日- 6月19日 利上げ1回1名、変更無し8名、利下げ1回1名、利下げ2回7名

今後の予定、 7月30日- 7月31日、 9月17日- 9月18日、10月29日-30日、12月10日-11日

【3か月サイクルでのリバウンド】

7月5日の上昇で7月1日高値をわずかに超えたため、6月25日安値からの上昇は二段上げに入った。まだ6月11日高値を超えていないが、6月11日高値108.79円を超えてくれば上昇継続感も強まると思われる。

6月25日からの上昇は、サイクル的に見れば概ね3か月周期の底打ちサイクルによるリバウンドと思われる。より上位の1年サイクルではすでに4月24日高値でサイクルトップを付けて下落期に入っており、前回のサイクルボトムである1月3日安値から10か月目の10月から12か月目の来年1月にかけての間へ下落基調は継続しやすいと思われるが、当面は3か月サイクルによるリバウンドを試す可能性がある。

6月11日高値を超える場合は4月24日からの下落に対する半値戻し=109.57円等、109円台中盤から110円手前を目指す可能性も出てくると思われる。

ただし、リバウンドはせいぜい2週から足掛け3週程度のケースも多く、すでに戻り一巡として下落再開に入ってもよい時間帯には来ているので、108円割れから続落の場合は下げ再開を警戒、7月3日安値107.53円を割り込む場合は3か月サイクルによる下落期入りとして次のサイクルボトム形成期となる8月末から9月末にかけての間へ下落継続しやすくなってゆくと思われる。

以上を踏まえて当面のポイントを示す。

(1)当初、108円台序盤を下値支持帯、6月11日高値108.79円を上値抵抗線とする。

(2)108.25円から108.00円にかけての108円台序盤までを支持帯としてしっかりできるうちは7月6日未明高値108.63円超えから6月11日高値108.79円試しへ向かい、さらに108.79円超えからは109円前後試しへの上昇まで発展する可能性があるとみる。またいったん108円前後まで下げてから7月3日以降の高値を更新する場合は109円台中後半まで先行きの上値目途が切り上がる可能性も出てくるとみる。

(3)108円割れから続落の場合は7月3日安値試しを想定する。7月3日安値割れ回避で108.25円以上へ戻すところからは上昇再開とみるが、7月3日安値割れの場合は概ね3か月周期の底打ちサイクルにおける戻り一巡による下落再開の可能性が高まるので6月25日安値試し、先行きは底割れによる一段安へ進みやすくなるとみる。(了)<7日22:50執筆>

【当面の主な予定】

7/8(月)

08:50 (日) 5月 機械受注 前月比 (4月 5.2%、予想 -4.7%))

08:50 (日) 5月 機械受注 前年同月比 (4月 2.5%、予想 3.9%)

08:50 (日) 5月 経常収支・季調前 (4月 1兆7074億円、予想 1兆3850億円)

08:50 (日) 5月 経常収支・季調済 (4月 1兆6001億円、予想 1兆2310億円)

08:50 (日) 5月 貿易収支・国際収支ベース (4月 -982億円、予想 -7589億円)

09:30 (日) 日銀支店長会議で黒田総裁が挨拶

14:00 (日) 6月 景気ウオッチャー調査-現状判断DI (5月 44.1、予想 43.8)

14:00 (日) 6月 景気ウオッチャー調査-先行判断DI (5月 45.6、予想 44.5)

15:00 (独) 5月 鉱工業生産 前月比 (4月 -1.9%、予想 0.3%)

15:00 (独) 5月 鉱工業生産 前年同月比 (4月 -1.8%、様相 -3.2%)

15:00 (独) 5月 貿易収支 (4月 179億ユーロ、予想 170億ユーロ)

15:00 (独) 5月 経常収支 (4月 226億ユーロ、予想 125億ユーロ)

28:00 (米) 5月 消費者信用残高 前月比 (4月 175.0億ドル、予想 170.0億ドル)

7/9(火)

休 場 ブラジル(サンパウロ州革命記念日)

08:50 (日) 6月 マネーストックM2 前年同月比 (5月 2.7%、予想 2.6%)

10:30 (豪) 6月 NAB企業景況感指数 (5月 1)

21:45 (米) パウエルFRB議長、衛星通信での会合で開会挨拶

23:10 (米) ブラード・セントルイス連銀総裁、フォーラム開会挨拶

26:00 (米) 米財務省3年債入札

27:00 (米) クオールズFRB副議長、講演

27:00 (米) ボスティック・アトランタ連銀総裁、講演

7/10(水)

未 定 (米) パウエル米連邦準備理事会(FRB)議長、議会証言(上院)

08:50 (日) 6月 国内企業物価指数 前月比 (5月 -0.1%、予想 -0.1%)

08:50 (日) 6月 国内企業物価指数 前年同月比 (5月 0.7%、予想 0.4%)

09:30 (豪) 7月 ウエストパック消費者信頼感指数 (6月 100.7)

10:30 (中) 6月 消費者物価指数 前年同月比 (5月 2.7%、予想 2.7%)

10:30 (中) 6月 生産者物価指数 前年同月比 (5月 0.6%、予想 0.3%)

7/9(火)

休 場 ブラジル(サンパウロ州革命記念日)

08:50 (日) 6月 マネーストックM2 前年同月比 (5月 2.7%、予想 2.6%)

10:30 (豪) 6月 NAB企業景況感指数 (5月 1)

21:45 (米) パウエルFRB議長、衛星通信での会合で開会挨拶

23:10 (米) ブラード・セントルイス連銀総裁、フォーラム開会挨拶

26:00 (米) 米財務省3年債入札

27:00 (米) クオールズFRB副議長、講演

27:00 (米) ボスティック・アトランタ連銀総裁、講演

17:30 (英) 5月 月次GDP 前月比 (4月 -0.4%、予想 0.3%)

17:30 (英) 5月 鉱工業生産指数 前月比 (4月 -2.7%、予想 1.5%)

17:30 (英) 5月 鉱工業生産指数 前年同月比 (4月 -1.0%、予想 1.2%)

17:30 (英) 5月 製造業生産指数 前月比 (4月 -3.9%、予想 2.2%%)

17:30 (英) 5月 商品貿易収支 (4月 -121.13億ポンド、予想 -125.50億ポンド)

17:30 (英) 5月 貿易収支(物、サービス) (4月 -27.40億ポンド、-32.00億ポンド)

23:00 (加) カナダ銀行(BOC)政策金利 (現行 1.75%、予想 1.75%)

23:00 (米) 5月 卸売在庫 前月比 (4月 0.8%、予想 0.4%)

23:00 (米) 5月 卸売売上高 前月比 (4月 -0.4%)

24:15 (加) カナダ中銀ポロズ総裁、ウィルキンス上級副総裁、会見

26:00 (米) 米財務省10年債入札

26:30 (米) ブラード・セントルイス連銀総裁、フォーラムで質疑応答セッション参加

27:00 (米) 米連邦公開市場委員会(FOMC)議事要旨 6月18-19日会合分

7/11(木)

未 定 (米) パウエル米連邦準備理事会(FRB)議長、議会証言(下院)

13:30 (日) 5月 第三次産業活動指数 前月比 ’(4月 0.8%、予想 )

15:00 (独) 6月 消費者物価指数 改定値 前月比 (速報 0.3%)

15:00 (独) 6月 消費者物価指数 改定値 前年同月比 (速報 1.6%)

18:30 (英) 英中銀、金融安定報告書公表

20:30 (欧) ECB理事会議事要旨(6月5-6日分)

21:30 (米) 6月 消費者物価指数 前月比] (5月 0.1%、予想 0.0%)

21:30 (米) 6月 消費者物価指数 前年同月比 (5月 1.8%、予想 1.6%)

21:30 (米) 6月 消費者物価コア指数 前月比 (5月 0.1%、予想 0.2%)

21:30 (米) 6月 消費者物価コア指数 前年同月比 (5月 2.0%、予想 2.0%)

21:30 (米) 新規失業保険申請件数 (前週 22.1万件、予想 22.0万件)

21:30 (米) 失業保険継続受給者数 (前週 168.6万人)

24:10 (米) ウィリアムズ・ニューヨーク連銀総裁、討論会参加

25:15 (米) ボスティック・アトランタ連銀総裁、講演

25:30 (米) バーキン・リッチモンド連銀総裁、講演

26:00 (米) 米財務省30年債入札

26:30 (米) ウィリアムズ・ニューヨーク連銀総裁、講演

27:00 (米) 6月 月次財政収支 (5月 2078億ドル)

7/12(金)

未 定 (中) 6月 貿易収支・米ドル建て (5月 416.5億ドル、予想 452.5億ドル)

未 定 (中) 6月 貿易収支・人民元建て (5月 2791.2億元、予想 2760億元)

06:00 (米) カシュカリ・ミネアポリス連銀総裁、講演

13:30 (日) 5月 鉱工業生産・確報値 前月比 (速報 2.3%)

13:30 (日) 5月 鉱工業生産・確報値 前年同月比 (速報 -1.8%)

13:30 (日) 5月 設備稼働率 前月比 (4月 1.6%)

18:00 (欧) 5月 鉱工業生産 前月比 (4月 -0.5%、予想 0.2%)

18:00 (欧) 5月 鉱工業生産 前年同月比 (4月 -0.4%、予想 -1.6%)

21:30 (米) 6月 生産者物価指数 前月比 (5月 0.1%、予想 0.1%)

21:30 (米) 6月 生産者物価指数 前年同月比 (5月 1.8%、予想 1.7%)

21:30 (米) 6月 生産者物価コア指数 前月比 (5月 0.2%、予想 0.2%)

21:30 (米) 6月 生産者物価コア指数 前年同月比 (5月 2.3%、予想 2.1%)

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.04.23

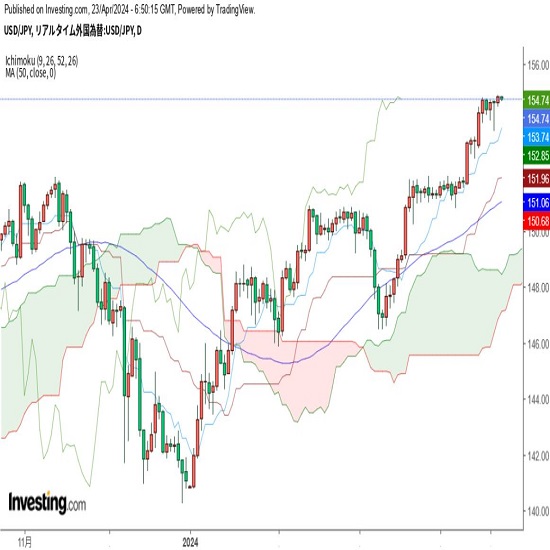

東京市場のドルは154円台後半でのもみ合い、 155円手前の壁は分厚いか(24/4/23)

東京時間(日本時間8時から15時)のドル・円は、目立った売買材料が観測されないなか、154円台後半でのもみ合いとなった。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.04.23

ドル円 155円に接近、当局介入スタンスにも注目(4/23夕)

東京市場はほぼ横這い推移。155円の節目を前に上げ渋りの様相で、20ポイント程度のレンジ取引だった。

-

米ドル(USD)の記事

Edited by:編集人K

2024.04.23

ドル円午前の高値154.84、高値圏でのもみあい継続 (4/23午前)

23日午前の東京市場でドル円は、高値圏でのもみ合い。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2019.07.08

ドルの続伸を期待、ただ懐疑派も少なくない(週報7月第2週)

先週のドル円は、引き続きドルが小高い。週のザラ場ベースでは冴えない時間帯も観測されたが、週末にかけて買い戻され、週足は2週続けての陽線に。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2019.07.06

来週の為替相場見通し 『ドル円は続伸の可能性が濃厚。ユーロドルは年初来安値更新が射程圏内に』(7/6朝)

週末に発表された米雇用統計(非農業部門雇用者数)が力強い結果を示すと、米長期金利の急上昇(1.941%→2.068%)に連れてドル円も反発。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。