ドル円見通し 米中貿易戦争休戦期待続かずリスク回避感再燃で失速

【概況】

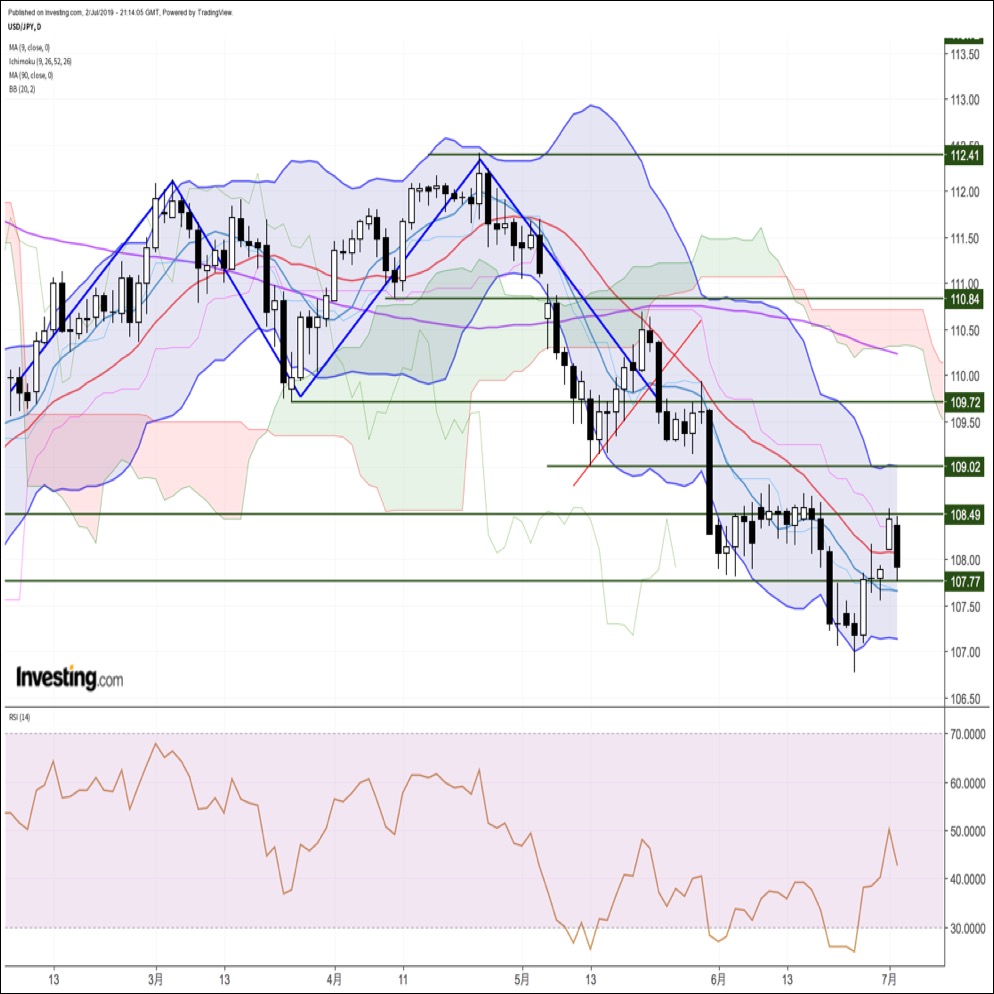

6月29日の米中首脳会談で両国間の貿易戦争を再び「休戦」して協議を再開することや中国IT大手ファーウェイに対する取引制限緩和を検討するとしたことで週明けのドル円は108円台を回復、108.53円まで上昇したがその後は108.50円前後が壁となって続伸へ進めず、2日米中対立は簡単に終わらないとの悲観がぶり返して108円を割り込む下落となった。

6月4日安値107.82円の後は値幅1円弱の持ち合いを6月19日まで続け、6月20日未明の米連銀FOMC声明及び議長会見から早期利下げ観測が強まったとして持ち合いを下放れ、6月25日にはトランプ大統領が日米安保破棄に言及と報じられたこともあって106.75円まで続落した。その後は米連銀による早期の大幅利下げ期待がトーンダウンし、米中首脳会談への期待で戻し、貿易戦争休戦入りによる上昇で持ち合いから転落する前の水準まで回復したのだが、それ以上へは進めなかったという印象だ。

7月3日未明に107.77円まで下げたが、3日午前にはさらに安値を更新し始めており、6月25日から7月1日への上昇幅の半値水準である107.64円前後で踏みとどまれない場合は、6月25日安値をもう一度試しにかかる可能性も出てきた。

7月4日は米国が独立記念日のため全ての取引所は休場となり、前日の3日は米株式市場が午後1時、債券市場が午後2時で早終いとなる。為替市場も米国休場時間では値動きも鈍くなるかもしれないが、独立記念日に米大統領が威勢のよい強硬姿勢を示すようだと市場のリスク回避感も拡大しかねない。

【米中貿易戦争休戦期待が早々に後退】

トランプ米政権は7月1日にEUによる欧州航空機大手エアバスへの補助金問題をめぐってEUからの輸入品40億ドル分を追加の報復関税対象とする意向を示したが、7月2日にもトランプ米大統領が「米国が中国に対して巨額の貿易赤字を抱えているのは不公平」「対等な合意はできない。いくらか米国有利に偏っているべきだ」と述べた事が中国への強硬姿勢継続と受け止められたため、ドル円は2日午後から下落基調に入った。

英イングランド銀行(BOE)のカーニー総裁が7月2日に「世界的な貿易戦争や英国の合意なきEU離脱などが英国経済へのリスクを強めており、景気悪化に対応するため新たな支援策が必要になる可能性がある」等と述べたことでポンドが下げ、リスク回避感が全般に広がった印象もある。

米中の貿易戦争で米国の制裁関税は2018年3月の鉄鋼・アルミ関税発動から始まったが、2018年6月に米中閣僚級協議が決裂、同年7月に340億ドル規模の中国製品への25%関税発動、同年8月には500億ドル規模に拡大、さらに同年9月には2000億ドル規模に10%関税の上乗せと激化したが、同年12月の米中首脳会談で2019年3月1日までの協議継続と追加関税発動の延期が一旦合意された。しかし、協議はまとまらずに2019年5月に2000億ドル規模への関税率を25%へ引き上げ、さらに第4弾として3000億ドル規模への追加関税賦課の方針を表明した。

6月29日のG20における米中首脳会談も当面の追加制裁関税発動の見送りと協議再開が決まったわけだが、7月2日のトランプ大統領発言をみると昨年12月と同様に、結局は解決に至らずに対立が深刻化してゆく可能性や、中国が折れる形で米国有利の合意がなされても中国の景気減速が現状よりも深刻化し、世界貿易全般への悪影響も拡大する可能性も懸念される。

【トランプ大統領がFRB理事2名を指名へ】

トランプ米大統領は7月2日に米連銀(FRB)の理事にトランプ氏の選挙陣営で顧問を務めたエコノミストのジュディ・シェルトン氏、セントルイス連銀エコノミストのクリストファー・ウォラー氏を指名する意向をツイッターで表明した。現在のFRBの理事ポストは二つが空席であり、この人事が議会上院で承認されれば定員の7人体制となり、トランプ大統領寄りの勢力が強まることも考えられる。

6月25日のセントルイス連銀ブラード総裁やパウエル米連銀議長発言により、7月末のFOMCにおける0.5%規模の利下げ期待はトーンダウンした。7月2日もクリーブランド連銀のメスター総裁が「利下げを必要とする成長鈍化が進んでいると判断するには時期尚早」「政策変更を考える前により多くの情報を集めたい」と述べている。それでも市場は引き続き7月末のFOMCにおける利下げを期待しており、週末の米雇用統計次第では年内複数回利下げを催促するような動きとなる可能性もあるのではないかと思う。

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、7月1日朝の上昇で6月27日午後高値を上抜いたため、6月28日昼安値を直近のサイクルボトムとした強気サイクル入りとし、トップ形成期を7月2日の日中から4日にかけての間と想定したが、サイクルトップは短縮される可能性もあるので7月2日朝時点では108円割れから続落の場合は弱気サイクル入りの可能性を優先して7月3日から5日にかけての間への下落を想定するとした。2日深夜の下落で108円割れとなり、3日午前も続落しているため1日夕高値を直近のサイクルトップとした弱気サイクル入りとして3日の日中から5日にかけての間への下落を想定する。独立記念日と米雇用統計もあるのでボトム形成期は5日、8日朝にかけて延長される可能性もある。108円を超えない内は一段安警戒とし、108円超えからは強気転換注意とするが、新たな強気サイクル入りは1日夕高値超えからとする。

60分足の一目均衡表では2日深夜の下落で遅行スパンが悪化、先行スパンからも転落した。このため遅行スパン悪化中は安値試し優先とし、先行スパン帯が戻り抵抗となりやすいとみる。強気転換には両スパン揃っての好転が必要と思われる。

60分足の相対力指数は1日朝の高値形成時に80ポイントまで上昇したがその後は60ポイントを挟んでの推移となり、2日午後からの下落で50ポイント割れからさらに低下している。30ポイントを割り込んでいるので突っ込み警戒感も出やすいが、20ポイント割れの可能性もあるとみる。上昇再開には50ポイント超えへ戻し、その後も50ポイント以上を維持する必要がある。

以上を踏まえて当面のポイントを示す。

(1)当初、107.50円を下値支持線、108.00円を上値抵抗線とする。

(2)108円以下での推移中は一段安警戒とし、107.50円割れからは107円台序盤試しへ向かうとみる。リスク回避的材料がさらに加わる場合は107円試しまで下値目処を引き下げる。また107.50円以下での推移中は先行きで6月25日安値106.75円を試す可能性も継続するとみる。

(3)108円超えからは上昇再開の可能性ありとするが、108.30円までは戻り売りにつかまりやすいとみる。(了)<9:40>

【当面の主な予定】

7/3(水)

10:30 (豪) 5月 住宅建設許可件数 前月比 (4月 -4.7%、予想 0.0%)

10:30 (豪) 5月 住宅建設許可件数 前年同月比 (4月 -24.2%、予想 -21.5%)

10:30 (豪) 5月 貿易収支 (4月 48.71億豪ドル、予想 52.50億豪ドル)

10:45 (中) 6月 財新サービス業PMI (5月 52.7、予想 52.6)

16:55 (独) 6月 サービス業PMI改定値 (速報 55.6、予想 55.6)

17:00 (欧) 6月 サービス業PMI改定値 (速報 53.4、予想 53.4)

17:30 (英) 6月 サービス業PMI (5月 51.0、予想 51.0)

19:00 (英) カンリフ英中銀副総裁、講演

21:15 (英) ブロードベント英中銀副総裁、講演

21:15 (米) 6月 ADP非農業部門就業者数 前月比 (5月 2.7万人、予想 14.0万人)

21:30 (米) 5月 貿易収支 (4月 -508億ドル、予想 -503億ドル、予想 -540億ドル)

21:30 (米) 新規失業保険申請件数 (前週 22.7万件、予想 22.3万件)

21:30 (米) 失業保険継続受給者数 (前週 168.8万人、予想 167.5万人)

22:45 (米) 6月 サービス業PMI改定値 (速報 50.7、予想 50.7)

22:45 (米) 6月 総合PMI改定値 (速報 50.6)

23:00 (米) 5月 製造業新規受注 前月比 (4月 -0.8%、予想 -0.5%)

23:00 (米) 6月 ISM非製造業景況指数 (5月 56.9、予想 55.9)

7/4(木)

休場 米国(独立記念日)

10:30 (豪) 5月 小売売上高 前月比 (4月 -0.1%)

18:00 (欧) 5月 小売売上高 前月比 (4月 -0.4%)

18:00 (欧) 5月 小売売上高 前年同月比 (4月 1.5%)

18:10 (欧) デギンドスECB副総裁、講演

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:上村 和弘

2024.04.25

ドル円見通し 155円突破するも市場介入見られず、警戒感持ちつつ高値追及の動き(24/4/25)

ドル円は24日午後には154.90円台へ到達していた。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.04.25

ドル円、心理的節目155.00をついに突破。約34年ぶり高値を大幅更新(4/25朝)

24日(水)のドル円相場は堅調な値動き。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.04.24

ドル円 155円に急接近、円買い介入の行方は如何に(4/24夕)

東京市場はドルが小幅に続伸。連日の高値更新で、155円まであと数ポイントへと接近する局面も。

-

-

米ドル(USD)の記事

Edited by:照葉 栗太

2019.07.03

ドル円、窓埋めに成功。米中合意を背景としたポジティブムードは早くも賞味期限切れか(7/3朝)

2日の海外市場でドル円は反落。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。