ドル円見通し 108円割れを切り返しつつレンジ拡張型の小持ち合い

【概況】

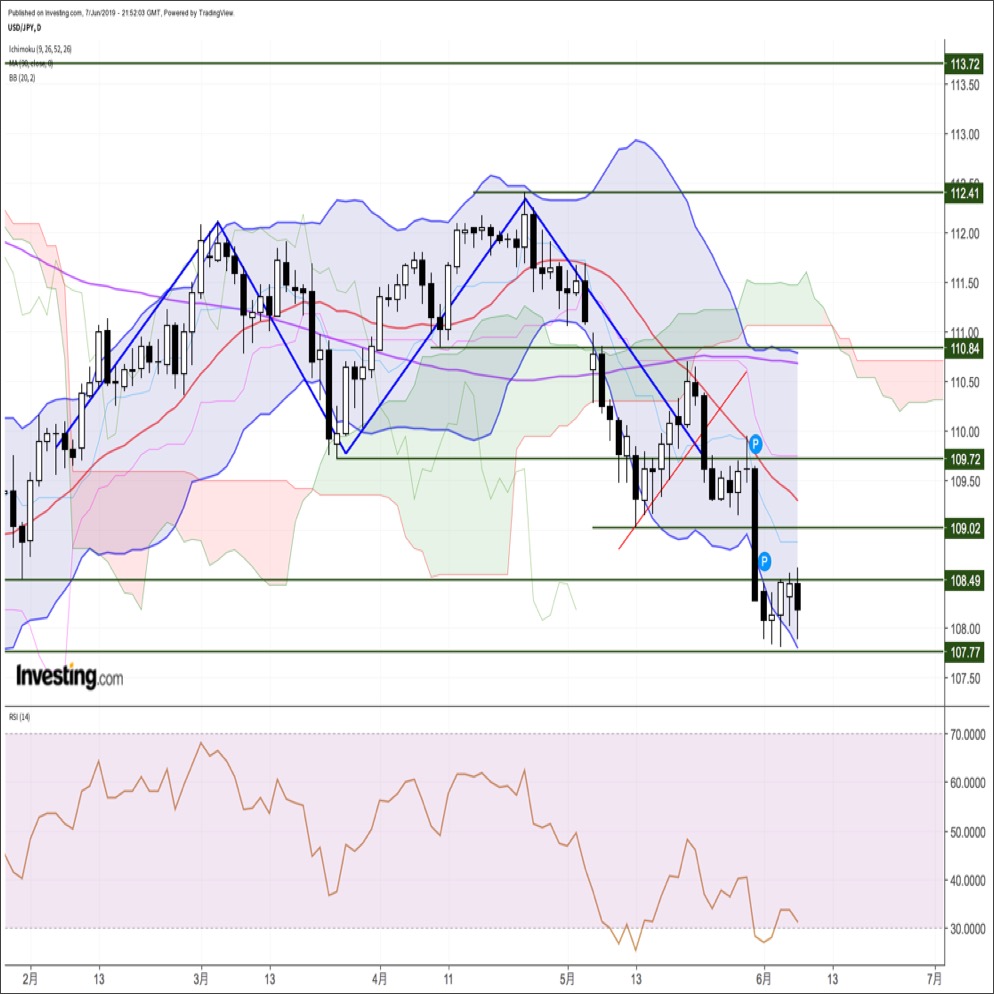

米中対立の深刻化に加えて米トランプ大統領が不法移民対策としてメキシコに制裁関税を発動すると宣言したことで5月31日にNYダウが急落し、ドル円も109円割れへ一段安となり、6月4日には107.82円まで続落して1月14日以来の108円割れに至った。

6月5日夜にはADPの5月民間雇用統計で非農業部門就業者数がわずか2.7万人増にとどまったことで再び107.82円まで下落し、小数点3桁ではわずかに安値を更新したが、108円割れを再び買い戻されて6日未明には108.48円まで戻した。

6月6日夜のECB理事会では政策金利が現状維持とし、2020年6月まで現行水準を維持するとしたが、市場が期待していた程の緩和姿勢拡大への踏み込みがなかったためにユーロ高ドル安となり、ドル円も下落したが108円割れを回避した。

6月7日の米雇用統計では非農業部門就業者数が予想を大幅に下回ったことでドル全面安となり、ドル円も発表直後の下落で107.88円まで下げたが6月4日と5日の安値を割り込むことなく108円台序盤へ戻して週を終えた。

【米雇用統計 利下げ判断には不十分?】

米労働省が6月7日に発表した5月の雇用統計では失業率は3.6%で前月と変わらずに49年ぶりの低水準を維持したが、非農業部門就業者数は季節調整済みで前月比7万5000人増に止まり市場予想の18万5000人増を下回った、4月の22万4000人増(26万3000人増から下方修正)から大幅に低下し、2か月ぶりに好調目安とされる20万人を割り込んだ。また5月の平均時給が前年同月比で3.1%増となり市場予想及び前月の3.2%を下回った。

6月5日に先行指標として発表されたADP民間雇用統計では非農業部門就業者数がわずか2.7万人だったために本番の労働省統計も悪いのではないかとの憶測もあったため、確かに悪かったがサプライズからの過剰反応には進まなかったためにドル円も6月5日安値割れには至らない程度だったのだろう。

NYダウは雇用の伸びが大幅に鈍化したマイナス影響よりも米連銀の利下げによる株高維持への期待感が勝って前日比263.28ドル高と上昇して5日続伸となった。取引終了後には米国とメキシコが不法移民対策で合意に至り米国によるメキシコへの制裁関税発動が見送られたこともあるため、週明けはさらに楽観的な動きになりやすいと思われる。

ドル円にとって株高はリスク回避的な円高を抑えるためにプラス要因だが、米連銀の利下げ確率が上がって米長期債利回りの低下傾向とドルストレートでのドル安が続けば一段安へ進みやすいともいえる。

米10年債利回りは一時2017年8月以来の低水準となる2.05%まで低下し、前日比0.04%低下の2.08%となった。3か月物TB(米財務省証券)利回りは0.0364%低下の2.2769%で、10年債利回りがTBレートを下回る逆イールドは11日連続となっている。

米連銀は6月18日から19日にかけてFOMC(連邦公開市場委員会=金融政策決定会合)を開く。6月3日にはブラード・セントルイス連銀総裁が「利下げが近く正当化される」旨を発言し、4日のパウエル議長講演でも利下げ検討姿勢に言及したため、6月5日には米WSJ紙が6月のFOMCにおいて利下げの可能性についても議論される見込みとの観測記事を報じた。その上で5月の米雇用統計内容だが、就業者増加数は大幅に落ち込んだが、失業率と平均時給の伸び率は決して悪くはない。米中貿易戦争に深刻化による影響も出始めていることを反映しての就業者増加の鈍化という見方もあるが、平均時給の前年比が3%を超えていることや、NYダウの反騰により世界連鎖株安不安が緩んでいることは、米連銀として利下げ判断を急ぐ理由にはならないのではないかとも思われる。

トランプ政権による米連銀への利下げ要求的な口先介入も続いているため、仮に今月のFOMCで利下げ決定に至らなくても、FOMCで利下げが検討されて近い将来に決定される可能性が高まるならドル安円高も進みやすいと思われるが、利下げ判断には時期尚早という印象が強まるFOMC声明や議長会見になるようだと、ドルも揺れ返し上昇となり、その間に株高継続ならドル円も戻しに入る可能性が出てくるかもしれない。

【中勢観 1年サイクルの下落期】

概ね10か月から1年周期の天井・底打ちサイクルでは、今年1月3日安値で底をつけて反騰してきたが、4月24日からの下落で上昇幅の半値以上を削っているため、既に4月24日でサイクルの天井をつけて下落期に入っていると思われる。 1年サイクルの次の底形成期は1月3日安値を基準として2019年10月から2020年1月にかけての間と想定されるので、中間反騰を入れつつも秋から年末にかけてはこのサイクルによる下落基調を続けやすいと思われる。

1年サイクルの下落規模としては、昨年10月4日天井から今年1月3日への下落期、2017年11月6日天井から2018年3月26日への下落期が前例と思われるが、2016年6月底への下落期並となる可能性もあると思う。週足で長い下ヒゲ=たくり足により底打ち反騰してからの下落再開は、以前にも指摘した通り2015年8月24日のたくり足を前後した状況に類似している。

1年サイクルの下落期においては2か月から3か月周期レベルのサイクルにより安値から2円、ないしは3円規模の反発を入れながら一段安を繰り返すというパターンが多いので、例えば5月21日まで1.65円幅の反発や、3月5日から3月25日へ2.40円幅の下落と対称となるような短期的なリバウンドはいつ入ってきても不思議はないが、そうしたリバウンドは戻り売り場となりやすいと思う。

【レンジ拡張型の安値圏持ち合い】

6月4日へ一段安した後は、戻り高値は4日深夜108.35円、6日未明108.48円、7日夜108.61円と若干の切り上がりとなってきた。一方で安値は6月4日と5日の107.82円、7日夜の107.88円とほぼフラットである。高値をわずかに切り上げていることで鍋底形成、あるいは上記の安値による三点底の可能性もあるが、それよりもレンジをやや拡張する下げ渋りの中段持ち合いではないかと思う。

日足では5月31日に前日比1.36円の円高ドル安となる大陰線で一段安した後に5日間を横ばいで推移したに過ぎないという印象だ。安値を出し切ったならV字反転での連騰、日足3日連続陽線(赤三兵)等により反騰感が強まるべきところだが、5月31日の大陰線の半値も解消できずにいることは、下げ足りなさが上値を抑えているのだろうと思われる。

以上を踏まえて当面のポイントを示す。

(1)6月4日以降の安値を割り込んでレンジ拡張型持ち合いから下放れする場合、107.30円から107.00円を当初の下値目処とし、107円割れからは6月末にかけて106円、1月3日安値104.82円割れを目指してゆくとみる。

(2)6月7日夜高値108.61円を上抜く場合はいったんリバウンド入りと仮定して109円台前半への上昇を想定するが、109円以上は戻り売りにつかまりやすいとみて、その後に108.50円を割り込むところからは下げ再開として6月後半への下落継続とみる。(了)<9日8:10執筆>

【当面の主な予定】

6/10(月)

休 場 女王誕生日、オーストラリア

休 場 聖霊降臨祭、ドイツ、スイス、

日米貿易交渉実務者会合(ワシントン、6月11日まで)

米国、メキシコからの輸入品に5%の制裁関税適用予定

未 定 (中) 5月 貿易収支・米ドル建て (4月 138.4億ドル、予想 232.0億ドル)

未 定 (中) 5月 貿易収支・人民元建て (4月 935.7億元、予想 1360.0億元)

08:50 (日) 4月 経常収支・季調前 (3月 2兆8479億円、予想 1兆5155億円)

08:50 (日) 4月 経常収支・季調済 (3月 1兆2710億円、予想 1兆4402億円)

08:50 (日) 4月 貿易収支・国際収支ベース (3月 7001億円、予想 50億円)

08:50 (日) 1-3月期GDP、改定値 前期比 (速報 0.5%、予想 0.5%)

08:50 (日) 1-3月期GDP、改定値 年率換算 (速報 2.1%、予想 2.1%)

14:00 (日) 5月 景気ウオッチャー現状判断DI (4月 45.3、予想 45.5)

14:00 (日) 5月 景気ウオッチャー先行判断DI (4月 48.4、予想 48.0)

17:30 (英) 4月 貿易収支・物品 (3月 -136.5億ポンド、予想 -129.6億ポンド)

17:30 (英) 4月 貿易収支・合計 (3月 -54.08億ポンド、予想 -47.00億ポンド)

17:30 (英) 4月 鉱工業生産指数 前月比 (3月 0.7%、予想 -0.7%)

17:30 (英) 4月 鉱工業生産指数 前年同月比] (3月 1.3%、予想 1.0%)

17:30 (英) 4月 製造業生産指数 前月比 (3月 0.9%、予想 -1.0%)

6/11(火)

07:45 (NZ) 1-3月期 製造業売上高 前期比 (前期 -0.5%)

08:50 (日) 5月 マネーストックM2 前年同月比 (4月 2.6%、予想 2.6%)

10:30 (豪) 5月 NAB企業景況感指数 (4月 3)

17:30 (英) 5月 失業保険申請件数 (4月 2.47万件、)

17:30 (英) 5月 失業率 (4月 3.0%)

17:30 (英) 4月 失業率・ILO方式 (3月 3.8%、予想 3.8%)

21:30 (米) 5月 生産者物価指数 前月比 (4月 0.2%、予想 0.1%)

21:30 (米) 5月 生産者物価指数 前年同月比 (4月 2.2%、予想 2.0%)

21:30 (米) 5月 生産者物価コア指数 前月比 (4月 0.1%、予想 0.2%)

21:30 (米) 5月 生産者物価コア指数 前年同月比 (4月 2.4%、予想 2.3%)

6/12(水)

08:50 (日) 5月 国内企業物価指数 前月比 (4月 0.3%、予想 0.0%)

08:50 (日) 5月 国内企業物価指数 前年同月比 (4月 1.2%、予想 0.7%)

08:50 (日) 4月 機械受注 前月比 (3月 3.8%、予想 -0.2%)

08:50 (日) 4月 機械受注 前年同月比 (3月 -0.7%、予想 -4.5%)

09:30 (豪) 6月 ウエストパック消費者信頼感指数 (5月 101.、予想

10:30 (中) 5月 消費者物価指数 前年同月比 (4月 2.5%、予想 2.7%)

10:30 (中) 5月 生産者物価指数 前年同月比 (4月 0.9%、予想 0.6%)

17:15 (欧) ドラギ欧州中銀(ECB)総裁、講演(フランクフルト)

20:00 (ト) トルコ中銀、政策金利 (現行 24.00%、予想

21:30 (米) 5月 消費者物価指数 前月比 (4月 0.3%、予想 0.1%)

21:30 (米) 5月 消費者物価指数 前年同月比 (4月 2.0%、予想 1.9%)

21:30 (米) 5月 消費者物価コア指数 前月比 (4月 0.1%、予想 0.2%)

21:30 (米) 5月 消費者物価コア指数 前年同月比 (4月 2.1%、予想 2.1%)

27:00 (米) 5月 月次財政収支 (4月 1603億ドル)

6/13(木)

08:50 (日) 4-6月期 大企業全産業業況判断指数・BSI (前期 -1.7)

08:50 (日) 4-6月期 大企業製造業業況判断指数・BSI (前期 -7.3)

10:30 (豪) 5月 新規雇用者数 (4月 2.84万人、予想 1.35万人)

10:30 (豪) 5月 失業率 (4月 5.2%、予想 5.2%)

13:30 (日) 4月 第三次産業活動指数 前月比 (3月 -0.4%、予想 0.6%)

15:00 (独) 5月 消費者物価指数改定値 前月比 (速報 0.2%、予想 0.2%)

15:00 (独) 5月 消費者物価指数改定値 前年同月比 (速報 1.4%、予想 1.4%)

16:30 (ス) スイス国立銀行 3か月物銀行間金利誘導目標 (現行 -0.75%、予想 -0.75%)

18:00 (欧) 4月 鉱工業生産 前月比 (3月 -0.3%、予想 -0.2%)

18:00 (欧) 4月 鉱工業生産 前年同月比 (3月 -0.6%、予想 -0.3%)

21:30 (米) 5月 輸入物価指数 前月比 (4月 0.2%、予想 -0.4%)

21:30 (米) 5月 輸出物価指数 前月比 (4月 0.2%)

21:30 (米) 新規失業保険申請件数 (前週 21.8万件)

21:30 (米) 失業保険継続受給者数 (前週 168.2万人)

6/14(金)

11:00 (中) 5月 小売売上高 前年同月比 (4月 7.2%、予想 8.2%)

11:00 (中) 5月 鉱工業生産 前年同月比 (4月 5.4%、予想 5.5%)

13:30 (日) 4月 鉱工業生産・確報 前月比 (速報 0.6%)

13:30 (日) 4月 鉱工業生産・確報 前年同月比 (速報 -1.1%)

13:30 (日) 4月 設備稼働率 前月比 (3月 -0.4%)

21:30 (米) 5月 小売売上高 前月比 (4月 -0.2%、予想 0.6%)

21:30 (米) 5月 小売売上高・除自動車 前月比 (4月 0.1%、予想 0.5%)

21:55 (英) カーニー英中銀(BOE)総裁、昼食会で発言予定

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.04.25

東京市場のドルは155円75銭まで円安加速、投機筋は「日本当局は介入できず」を見透かした格好か(24/4/25)

東京時間(日本時間8時から15時)のドル・円は、目立った材料は観測されないなか、円安が加速し155円75銭までドルは上昇した。

-

-

米ドル(USD)の記事

Edited by:編集人K

2024.04.25

ドル円、155円乗せ後も介入等の動き無く、155円台半ばに続伸 (4/25午前)

25日午前の東京市場でドル円は155円台前半を続伸。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2019.06.10

先週のドル円は形成レンジ、今週は抜けていく展開か(週報6月第2週)

先週のドル円は、「行って来い」。一時ドル安が進行、108円を割り込む局面も観測されたが続かなかった。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2019.06.08

来週の為替相場見通し 『米長期金利の低下を受けたドル売り地合いが継続か』(6/8朝)

6/3週のドル円相場は、安値圏で乱高下するも、週を通して方向感を見出すには至りませんでした。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。