【概況】

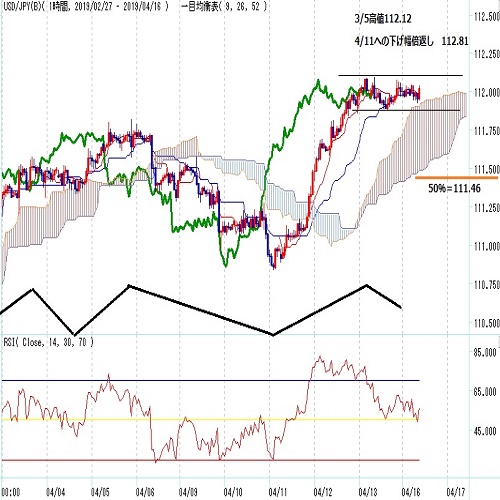

3月25日からの上昇が4月5日の米雇用統計までで一巡して4月8日から11日未明まで凡そ1円幅の円高ドル安となっていたが、11日未明安値110.83円で下げ止まり、11日夜から反騰入りして12日夜へ続伸、13日未明には112.09円を付けて4月5日高値111.82円を超え、1月3日安値以降の最高値である3月5日高値112.12円に迫った。

週明けは手掛かりに乏しく日中に111.88円まで下げたが夜には112円台をいったん回復、新たな高値更新へは進めないものの崩れもせずにほぼ横ばいの推移となっている。

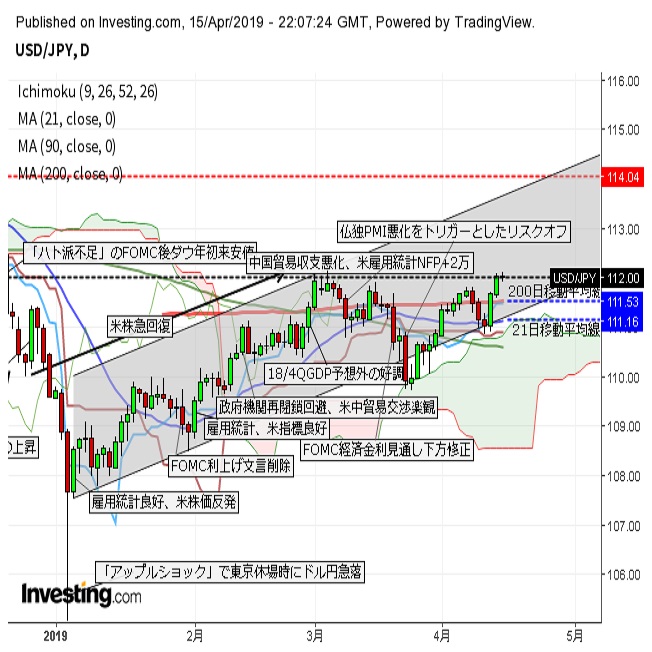

4月11日未明安値からの反発は米FOMC議事録がきっかけだった。FOMCは年内の利上げ予想回数中央値をゼロとして年内利上げを棚上げしたが、複数メンバーは経済指標等が良好となれば利上げ再開を探る姿勢も示していたためにドル安にブレーキがかかった。その後の米生産者物価指数や週間失業保険申請件数が良好だったことでドル高がぶり返し、米長期債利回りも上昇したためにドル高円安となり112円台回復に至った。しかし3月5日高値を超えてさらにドル円を上昇させて行くには押し上げ材料が欲しいところであり、15日から日米通商協議が始まったことでその内容を見定めたいとして市場もやや慎重姿勢となっている。

為替市場や株式市場も全般的にやや膠着状態。ユーロや豪ドルが週末高値を超えずに伸び悩み、株式市場も日経平均が298.55円高と上昇したものの上海総合株価指数が0.34%安と失速し、NYダウは27.53ドル安と小幅下落。米長期金利は小幅低下で、指標の10債利回りは前週末比0.01%低下の2.56%。2年債利回りは0.01%低下の2.39%で3カ月物TB(財務省証券)利回りの2.4115%を相変わらず下回っている。21時半に発表されたNY連銀の4月製造業景況指数は10.1となり3月の3.7から上昇、市場予想の6.7を上回ったため、発表後はややドル高反応が見られたがドル円の反応は限定的だった。週末の4月19日はグッドフライデー(聖金曜日)で金融市場の大半が休場となるが、すでに連休をとる者もいて全般的に市場のムードも手控え的な印象だ。

【米中、日米、米欧通商協議】

トランプ米大統領は15日、米中通商協議について「いずれにしても我々は勝利するだろう。合意が成立してもしなくても我々が勝者だ」と述べ、ムニューシン米財務長官は「(米中通商協議は)大きく進展している」としたものの「合意履行等をめぐりさらなる作業が必要だ」とテレビインタビューで述べている。市場は特に反応せずに静観している。昨年3月の米国による鉄鋼アルミ関税導入宣言から始まった米国保護主義と貿易戦争はすでに1年を経過した。この間何度も米中合意接近と伝えられてきたが解決に至らなかった。3月及び4月中には米中首脳会談への期待もあったが実現に至らず、今後は合意に至ったとしてもその中身が重要になってくると思われる。中国不利、米中双方痛み分けの場合、世界貿易の成長鈍化に帰結するようなら合意に至っても市場はかえって失望する可能性もある。

日米通商協議も始まった。日本側は物品貿易に関する交渉と強弁しているがサービス、為替を含めた総合的な貿易協定交渉であり、15日から16日までワシントンで開催中。USTRは昨年末時点で交渉目的を「自動車の非関税障壁への対応」「為替」など22項目を挙げている。16日協議終了後に日米双方からの発言を精査して日本経済への影響を見定め、楽観できれば株高円安、悲観なら株安円高へ走りやすいと思われる。

15日にはEU側が米国との通商協議に入るための加盟国内合意に至っている。航空機をめぐっての助成金等で制裁関税合戦が激化する可能性もある。

昨年3月から6月にかけても貿易戦争問題が市場の重いテーマとなったが、今年ももう一段階進んでゆきそうだ。

【逆三尊型】

週間見通しでも書いたが、3月5日以降の展開では、3月25日安値の両サイドに3月8日安値110.80円と4月10日安値110.83円があり、これらを両肩とすると逆三尊底型が出来ている。逆三尊完成の目安は3月5日高値超えから続伸することであり、現在は4月5日高値を超えて3月5日高値に迫ったところにあるため、逆三尊完成の第一目安であるネックライン=3月15日高値と4月5日高値を結んだ抵抗線は突破してきており、完成に近づいている。

逆三尊完成の場合は3月5日から3月25日への下げ幅の倍返しとなる114.52円を目指す可能性が出てくる。つまり昨年10月4日天井114.54円に迫るか超える可能性も出てくると思われる。その条件はドル高継続、米長期金利の下げ止まり、株高が加速するリスクオン心理の全面化である。3月5日高値を超えないか、わずかに超えても失速して4月10日安値(11日未明安値)を割り込む場合は逆三尊上昇の不発によりかえって先安感が強まる可能性もある。

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、4月11日未明安値で直近のサイクルボトムを付けて上昇期に入ったが、前回のサイクルトップである4月5日夜高値から5日を超えたため、13日未明高値で直近のサイクルトップを付けたと思われる。その後は横ばい推移だが、13日高値を超えないうちは16日の日中から18日未明にかけての間への下落余地が残る。13日高値超えからは新たな強気サイクル入りとして18日未明から22日朝にかけての間への上昇を想定する。

60分足の一目均衡表では13日高値からの横ばいにより遅行スパンと実線は交錯状態にあり、先行スパン上限が支持線となっている。先行スパンに潜りこみ遅行スパンも悪化してくる場合は先行スパン下限を試しにかかる可能性があるが、13日高値超えからは新たな強気サイクル入りとして遅行スパン好転中の高値試し優先とする。

60分足の相対力指数は13日への高値更新に際して弱気逆行したが、その後は横ばい推移のために指数も50ポイントを支持線としてしっかりしている。60ポイント超えからは上昇再開の可能性を優先、50ポイント割れからは一段安入りにより30ポイント台後半へ低下するとみる。

以上を踏まえて当面のポイントを示す。

(1)当初、111.80円を支持線、13日高値112.09円を抵抗線とみておく。

(2)112.09円を超えないうちは111.80円割れから111.50円前後を目指す下落を想定するが、111.50円以下は反発注意とする。ただし111.80円以下での推移が続く場合は17日の日中も安値を試しやすいとみる。

(3)112.09円超えからは新たな強気サイクル入りと仮定して112.50円前後を目指す上昇を想定する。強気材料が入っての上昇となる場合は、4月11日未明への下げ幅の倍返しで112.81円前後まで上値目途を引き上げる。また112.10円以上での推移が続くうちは17日の日中も高値を試しやすいとみる。

【当面の主な予定】

4/16(火)

休 場 ソンクラーン振替休日 タイ

10:30 (豪) 豪準備銀行(RBA)、金融政策会合議事要旨公表

13:30 (日) 2月 第三次産業活動指数 前月比 (1月 0.4%、予想 -0.2%)

17:30 (英) 2月 失業率(ILO方式) (1月 3.9%、予想 3.9%)

18:00 (独) 4月 ZEW景況感期待指数 (3月 -3.6、予想 0.8)

22:15 (米) 3月 鉱工業生産 前月比 (2月 0.1%、予想 0.2%)

22:15 (米) 3月 設備稼働率 (2月 78.2%、予想 79.1%)

23:00 (米) 4月 NAHB住宅市場指数 (3月 62、予想 63)

4/17(水)

休 場 ジャイナ教マハビラ生誕日 インド

休 場 大統領選挙 インドネシア

07:45 (NZ) 1-3月期 消費者物価 前期比 (前期 0.1%、予想 0.3%)

07:45 (NZ) 1-3月期 消費者物価 前年同期比 (前期 1.9%、予想 1.7%)

08:50 (日) 3月 通関ベース貿易統計 季調前 (2月 3390億円、予想 3677億円)

08:50 (日) 3月 通関ベース貿易統計 季調済 (2月 1161億円、予想 -2969億円)

11:00 (中) 3月 小売売上高 前年同月比 (2月 8.2%、予想 8.4%)

11:00 (中) 3月 鉱工業生産 前年同月比 (2月 5.3%、予想 6.0%)

11:00 (中) 1-3月期 GDP 前期比 (前期 1.5%、予想 1.4%)

11:00 (中) 1-3月期 GDP 前年同期比 (前期 6.4%、予想 6.3%)

13:30 (日) 2月 鉱工業生産確報値 前月比 (速報 1.4%)

13:30 (日) 2月 鉱工業生産確報値 前年同月比 (速報 -1.0%)

17:00 (欧) 2月 経常収支 季調済 (1月 368億ユーロ)

17:00 (欧) 2月 経常収支 季調前 (1月 93億ユーロ)

17:30 (英) 3月 消費者物価指数 前月比 (2月 0.5%、予想 0.2%)

17:30 (英) 3月 消費者物価指数 前年同月比 (2月 1.9%、予想 2.0%)

17:30 (英) 3月 消費者物価コア指数 前年同月比 (2月 1.8%、予想 1.9%)

17:30 (英) 3月 小売物価指数 前月比 (2月 0.7%、予想 0.2%)

17:30 (英) 3月 小売物価指数 前年同月比 (2月 2.5%、予想 2.6%)

17:30 (英) 3月 生産者物価コア指数 前年同月比 (2月 2.2%、予想 2.2%)

18:00 (欧) 2月 貿易収支 季調済 (1月 170億ユーロ)

18:00 (欧) 2月 貿易収支 季調前 (1月 15億ユーロ)

18:00 (欧) 3月 消費者物価指数(HICP)改定値 前年同月比 (速報 1.4%、予想 1.4%)

18:00 (欧) 3月 消費者物価指数(HICP)コア指数改定値 前年同月比(速報 0.8%、予想 0.8%)

21:30 (米) 2月 貿易収支 (1月 -511億ドル、予想 -535億ドル)

22:00 (英) カーニー英中銀(BOE)総裁、講演

23:00 (米) 2月 卸売在庫 前月比 (1月 1.2%、予想 0.4%)

23:00 (米) 2月 卸売売上高 前月比 (1月 0.5%)

25:30 (米) ハーカー・フィラデルフィア連銀総裁、講演

25:45 (米) ブラード・セントルイス連銀総裁、講演

27:00 (米) 米地区連銀経済報告(ベージュブック)

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.04.20

来週の為替相場見通し:『日米金利差に着目したドル買い・円売りが続く見通し』(4/20朝)

ドル円(USDJPY)は一時154.79(1990年6月以来、約34年ぶり高値圏)まで上昇するなど力強い動きが続いています。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.04.19

東京市場のドルは一時153円台入るも瞬間的な動き、中東情勢を見極めるムード強まる恰好に(24/4/19)

東京時間(日本時間8時から15時)のドル・円は、中東情勢緊張化を受けて、一時153円台まで下落する場面も見られたが、売り一巡後は154円30銭台まで値を戻した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.04.19

ドル円 地政学リスク拡大を懸念、為替も波乱含みか(4/19夕)

東京市場は結果「行って来い」。一時ドル安が進行し153円半ば近くまで値を下げるも、その後はドル買戻しが優勢だった。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2019.04.16

ドル円レンジ取引継続か、日米貿易協議に依然注目(4/16夕)

16日の東京市場は、112円挟みで揉み合い。本日も終日を通したレンジは20ポイント程度にとどまるなど、やはり明確な方向性はうかがえなかった。

-

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。