ドル円見通し持ち合い、半値戻しで上値が圧迫

【概況】

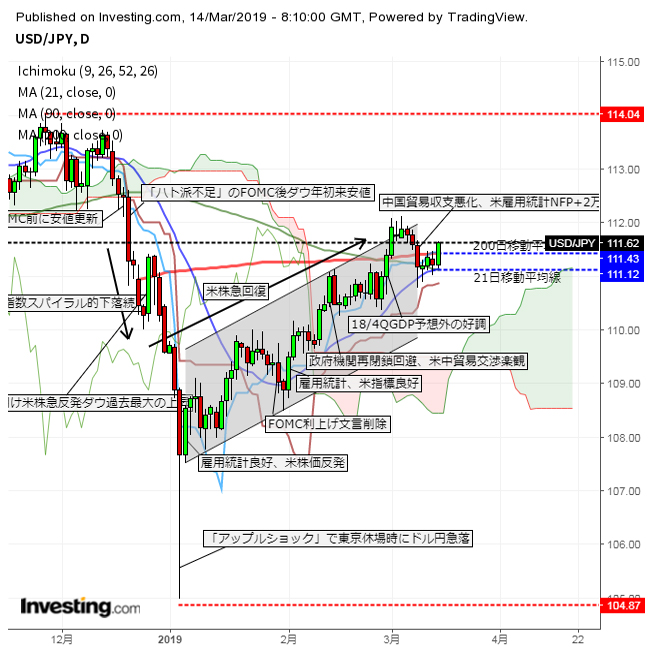

ドル円は3月2日高値112.07円と3月5日高値112.12円でダブルトップ型を形成して3月8日安値110.80円まで下落したが、その後は111円台前半へ持ち直した。株安とユーロ安、米雇用統計での非農業部門就業者数の伸びがわずか2万人増に止まるサプライズ等が下落の背景だったが、週明けはリスク回避感が後退してやや持ち直した。3月5日深夜高値から8日への下げ幅に対する半値戻しが111.46円だが、12日夜高値及び13日夜高値でいずれも111.46円をつけたがそれ以上へ延びずに14日未明にはドル安感から111.00円まで下げた。

3月13日夜に反落したのは米消費者物価指数の伸びが予想を下回ったことがきっかけだったが、13日夜の米生産者物価指数も同様に伸びが鈍化したためにドル安反応となった。

米労働省が発表した2月の生産者物価指数は前月比0.1%上昇したが市場予想の0.2%を下回った。コア指数の前月比は0.1%の上昇で市場予想の0.2%を下回った。前年同月比では全体が1.9%上昇で市場予想と一致したが、コア指数は2.5%上昇で市場予想の2.6%を下回った。いずれも伸びの鈍化により米連銀の理当て棚上げ姿勢に寄与するものとされた。

13日夜には耐久財受注の発表もあり、これは予想より良かった。米商務省が発表した1月の耐久財受注額は前月比0.4%増で市場予想の0.5%減を上回った。設備投資の先行指標となる航空機を除く非国防資本財受注は0.8%増と好調だった。耐久財受注はドル高要因でもあったが、市場はそれよりも生産者物価の伸び鈍化によるドル安へと反応した。ユーロやポンドが上昇してドル安感が強まる中での発表だったこともあり、売り材料に反応しやすい心理状態だったと言える。

【ポンド乱高下だが、為替市場はブレクジット問題へはまだ楽観的】

英議会下院は13日に合意なき離脱を拒否する案を賛多数で可決した。11日にメイ首相とEUが離脱協定の修正案で合意したことでポンドは上昇、それを以て12日の英議会で採決を行った際に否決されてポンドは急落、13日の合意無き離脱拒否により離脱の延期と修正協議継続見通しが有力となったことでポンドは反騰して12日午前の高値を超えた。14日には離脱延期要請の可否で再び採決がある。EUの出方次第でもあるが離脱期限の先送りや条件を巡る再協議により当面は混乱回避ということだが、果たして延期後の協議がうまくいくのかどうかは定まらない。市場は楽観的な反応がやや優勢としても実態的には自動車メーカー等の英国からの撤退等の影響も出始めているので、いずれは為替市場も深刻さを再認識するのではないかと思う。ポンドの乱高下はドル円にとっては今のところ影響は軽微だが、2016年6月24日の英国国民投票での離脱派勝利のサプライズが100円割れの円高を発生したことも念頭に入れておきたい。

【米中協議はまだ不透明】

トランプ米大統領は13日、中国との貿易協議について「合意を急いではいない。全うな取引を望んでいる」「良い取引でなければ、合意を受け入れるつもりはない」とホワイトハウスで記者団に語った。米中通商協議の先行きへの懸念はまだ継続している。米朝首脳会談での合意に至らなかったことで米中首脳会談の先送りを中国側が要請しているとの報道もある一方、詰めの協議を電話会談で行っているという報道もある。米朝首脳会談が実質的成果無しで終わったため、トランプ大統領も中途半端な合意や合意に至らないで終わる場合は批判にさらされるため強硬姿勢を以て米国有利な条件で成果を上げたということをアピールできる内容にならないと首脳会談開催での合意に至らないのではないかと思われる。

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、3月2日高値と3月5日深夜高値をダブルトップとした弱気サイクル入りとして7日深夜から12日未明にかけての間への下落を想定してきたが、3月5日未明安値から4日目となる3月8日夜安値で直近のサイクルボトムをつけて反発に入ったとした。また高値形成期を8日深夜から12日深夜にかけての間と想定した。12日夜と13日夜に111.46円の同値をつけて反落したため、両高値をダブルトップとした弱気サイクル入りと仮定する。安値形成期を13日夜から15日夜にかけての間とすれば、早ければ14日未明安値でボトムをつけた可能性もあるが、12日夜高値超えへ進めない内は14日夜、15日にかけての一段安余地が残る。12日高値超えからは新たな強気サイクル入りとして15日夜から19日夜にかけての間への上昇を想定する。

60分足の一目均衡表では14日未明への下落で遅行スパンが悪化、先行スパンからもいったん転落した。111円台での持合い範囲のため両スパンともに実線と交錯を繰り返しやすいので、14日未明安値割れからは遅行スパン悪化中の安値試し優先とし、12日夜高値超えからは遅行スパン好転中の高値試し優先とする。

60分足の相対力指数は12日から13日へ高値がフラットだったのに対して指数のピークが切り下がる弱気逆行型となっている。その後は強気逆行が見られないのでまだ一段安余地が残る印象だ。60ポイントを超え、その後も50ポイント以上での推移に入れば上昇再開感が強まるとみる。

以上を踏まえて当面のポイントを示す。

(1)当初、3月14日未明安値111.00円を下値支持線、12日夜高値111.46円を上値抵抗線とする。

(2)111.46円を上回るうちは111円割れから8日夜安値110.80円試しへ、さらに割り込めば110.50円前後への下落を想定する。110.50円前後では買い戻しも入ってくるとみるが、リスク回避材料や株安ドル安材料から失速する場合は15日にかけての下値目処を110.14円前後まで引き下げる。(12日への戻り幅の倍返しと8日への下げ幅並のN計算値が110.14円)

(3)111.46円超えからは一段高入りとして111.70円前後への上昇を想定する。(5日から8日への下げ幅に対する3分の2戻しが111.68円)。111.70円以上は反落注意だが、111.50円以上を維持しての推移中は15日への続伸と112円試しへ向かう可能性ありとする。(了)<9:45>

【当面の主な予定】

3/14(木)

未 定 (日) 日銀・金融政策決定会合(1日目)

11:00 (中) 2月 鉱工業生産 前年同月比 (1月 5.7%、予想 5.6%)

11:00 (中) 2月 小売売上高 前年同月比 (1月 8.2%、予想 8.2%)

16:00 (独) 2月 消費者物価指数改定値 前月比 (1月 0.5%、予想 0.5%)

16:00 (独) 2月 消費者物価指数改定値 前年同月比 (1月 1.6%、予想 1.6%)

21:30 (米) 新規失業保険申請件数 (前週 22.3万件、予想 22.5万件)

21:30 (米) 2月 輸入物価指数 前月比 (1月 -0.5%、予想 0.3%)

23:00 (米) 1月 新築住宅販売件数・年率換算件数 (12月 62.1万件、予想 62.5万件)

3/15(金)

中国全国人民代表大会(全人代)閉幕、李克強首相会見

未 定 (日) 日銀金融政策決定会合、政策金利発表 (現行 -0.10%、予想 -0.10%)

15:30 (日) 黒田東彦日銀総裁、定例記者会見

19:00 (欧) 2月 消費者物価指数改定値 前年同月比 (1月 1.5%、予想 1.5%)

19:00 (欧) 2月 消費者物価コア指数改定値 前年同月比 (1月 1.0%、予想 1.0%)

21:30 (米) 3月 ニューヨーク連銀製造業景況指数 (2月 8.8、予想 10.0)

22:15 (米) 2月 鉱工業生産 前月比 (1月 -0.6%、予想 0.4%)

22:15 (米) 2月 設備稼働率 (1月 78.2%、予想 78.5%)

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2019.03.14

ドルの続伸なるか、ただ関心はポンドに高い(3/14夕)

14日の東京市場は、ドルが小高い。値動きそのものは50ポイント程度と決して広くなかったが、「寄り付き安・大引け高」に近い値動きで、

-

米ドル(USD)の記事

Edited by:編集人K

2019.03.14

ドル円 111円台前半で方向感失う(3/14朝)

13日の海外市場でドル円は111円台前半で方向感無く推移。東京時間7:00現在は111.30レベルでの取引です。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。