【概況】

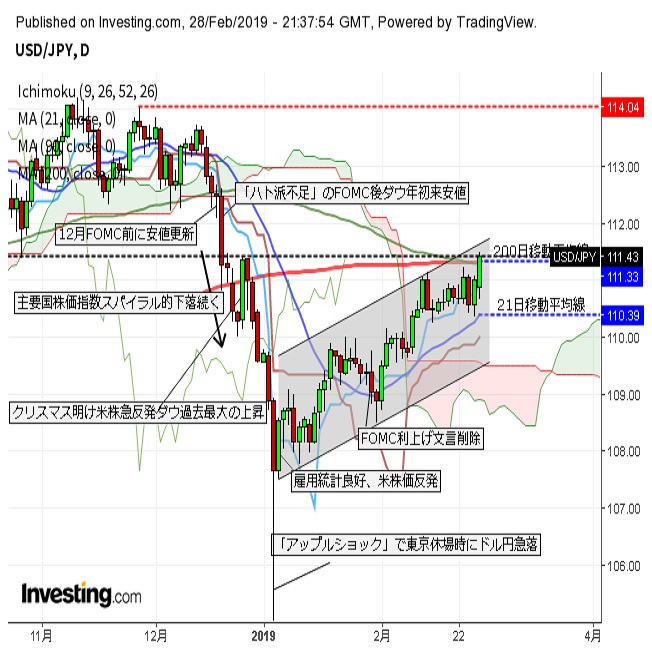

2月26日未明高値で111.23円をつけて2月14日高値111.12円をわずかに超えたところから反落し、26日夜の米連銀パウエル議長の上院議会証言における当面の利上げ棚上げ姿勢の再確認でのドル安、ポンドやユーロの上昇及び人民元高によるドル安感が強まったことで続落に入り、27日は印パ国境での軍事衝突報道等から110.33円の安値をつけた。その段階では111円台到達は上値が重くなりドル安のぶり返しでドル円も下落継続しやすい状況に陥っていた。

しかし2月15日の安値110.25円割れを回避し、27日夜には米10年債利回りが需給面からの債券売りで上昇した事などをきっかけに戻し、28日未明には111円台をいったん回復した。

米朝首脳会談が土壇場で合意に至らず、昼食会中止・共同会見無しとなったことでの関係悪化懸念から110.63円まで再び失速したが、米朝問題も依然のような軍事緊張感をぶり返すような展開にはならないとして下げ渋り、28日夜の米経済指標が強かったことで米10年債利回りが一段高の上昇となってドル高感が強まり、ドル円は2月26日未明高値も超えて111.49円まで一段高した。

【米連銀の利上げ棚上げ姿勢は長続きしない?】

米商務省が28日夜に発表した2018年10-12月期の米GDPは年率換算で前期比2.6%増となり市場予想の2.3%増を上回った。6-9月期の3.4%からは減速したが高い水準を維持したため、当面は追加利上げを棚上げとする姿勢を示している米連銀が利上げ再開時期を探り始めるのではないかとの受け止め方をされ、債券売りから米10年債利回りが上昇、為替市場ではドル全面高となった。

2月のシカゴ購買部景況指数も64.7となり市場予想の57.5及び1月の56.7を大幅に上回った。前日に発表された1月の米住宅販売保留指数も前月比で4.6%増となり、12月のマイナス2.3%から大きく持ち直したが、一時の米経済指標悪化感がこれら指標の改善でやや悲観し過ぎだったのではないかという見方に変わってきたのかもしれない。

米10年債利回りは2.71%台後半へ一段高している。12月26日から急激なV字反騰を続けてきたNYダウは上げ渋りとなっているものの、暴落した株価が戻し、経済指標も悪くない状況が続けば「当面は忍耐強く利上げを見送る」とした米連銀の姿勢も徐々に変わるかもしれないが、年末からスタンスを変更したばかりであり、そう簡単には元の姿勢には戻らないと思う。

【米朝首脳会談決裂の影響は?】

米朝首脳会談が決裂したことは米中通商協議にも影響を及ぼしかねないと思う。これまでのトランプ大統領の言動で米中合意の期待感も高まってきていたが、米朝首脳会談決裂のように米中首脳会談が予定されても土壇場の決裂という懸念が最後まで残ると思われる。米朝合意に至らなかった背景に中国の影響があるとすれば米国の対中姿勢も強硬なものになりかねない。

3月5日の中国全人代を前後する中国側の要人発言が注目されるところだ。

米国側は協議期限延長及び米中首脳会談の日時をまだ明らかにしていない。期限設定の動向、帰国後のトランプ大統領発言等も要注意と思われる。

合わせて3月からは日米通商協議も始まる。米中協議不調ならその分の米国側成果を求めて対日要求が厳しくなることも懸念される。ライトハイザーUSTR代表もやる気満々のようだ。

【1月3日から上昇2か月】

1月3日の暴落時安値104.82円から1月23日高値109.99円へ5.17円の上昇、1月31日安値108.50円まで1.49円の下落、その後の高値更新により二段上げへ発展し、2月28日時点では1月3日安値からの上昇幅は6.67円、41日間の上昇となった。この上昇規模は昨年3月26日底104.63から5月21日高値111.38円までに6.75円、41日間上昇した時とほぼ同じレベルであるがその時は5月29日安値108.11円まで3.27円幅の円高ドル安が入った。

長期的な上昇でも凡そ2か月上昇した後には昨年7月19日高値(5月29日安値から38日間、上昇幅5.04円)の後は8月21日へ3.38円の下落、昨年10月4日高値(8月21日から33日間、4.77円の上昇幅)の後は10月26日へ3.17円の下落が入っている。

2月28日で111.49円の高値をつけたが、昨年10月4日から1月3日への急落幅に対する3分の2戻しが111.30円、昨年10月からの三角持合い中の安値だった10月26日の111.37円、1月31日への下げ幅の倍返しならV計算値が111.48円だが、これらの節目及び上値目処には到達した。さらに伸びる場合、1月3日から1月23日への上昇幅を1月31日安値に加算したN計算値113.67円、10月からの三角持合いを転落する直前の高値だった12月13日の113.70円等を目指す可能性も出てくるかもしれない。

しかし、それらを目指すには3月から本格化する日米通商協議での為替問題をクリアすること、米中協議の合意等が必要だろう。

【60分足一目均衡表、サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、2月26日未明への上昇で14日高値を上抜いたものの失速したために27日朝時点では26日未明高値をサイクルトップとした弱気サイクル入りとし、安値形成期は28日朝から3月4日朝にかけての間と想定していた。27日夜に110.75円を超えて111円台に到達するところまで戻したために28日朝時点では27日夕安値を直近のサイクルボトムとした。また戻りは短命の可能性もあるので既に28日未明高値でサイクルトップをつけてしまった可能性にも注意するとしたが、ドル高材料を伴っての28日未明高値超えからは28日夜から3月4日かけての間への上昇と111円台中盤試しを想定するとした。28日未明及び26日未明高値を上抜いたため27日夕安値をサイクルボトムとした上昇の継続中とする。

前回サイクルトップの26日未明高値から3日を経過しているのでトップアウト注意期だが、111円台を維持する内は一段高余地ありとみる。111円割れからは弱気サイクル入りの可能性を優先して3月4日から6日にかけての間への下落を想定する。

60分足の一目均衡表では28日夜の反騰で遅行スパン好転を維持している。先行スパンへいったん突っ込んだが切り返している。このため遅行スパン好転中は高値試しとするが、遅行スパン悪化からは弱気転換注意として先行スパン帯を試す下落を想定する。

60分足の相対力指数は1日未明に80ポイントへ迫ったが、その後はやや低下している。かなりの買われ過ぎ警戒感があると注意する。

以上を踏まえて当面のポイントを示す。

(1)当初、111.25円下値支持線、111.50円を上値抵抗線とする。

(2)111.25円を上回る内は111.50円超えから一段高入りする可能性ありとし、その場合は111.75円から112.00円にかけてのゾーンを試すとみるが、111.50円以上は反落警戒圏とし、直近の高値から0.30円以上の下げが発生する場合は弱気転換注意とする。

(3)111.25円割れを弱気転換注意、111円割れからは弱気サイクル入りと仮定して週明けへの下落へ向かうとみる。その場合は当初110.75円から110.60円のゾーンを下値支持帯とするが、110.60円割れからは2月27日安値110.33円試しへ向かうとみる。(了)<9:50執筆>

【当面の主な予定】

06:45 (NZ) 1月 住宅建設許可件数 前月比 (12月 5.1%)

08:30 (日) 1月 失業率 (12月 2.4%、予想 2.4%)

08:30 (日) 2月 東京都区部消費者物価指数・生鮮食料品除く 前年同月比 (1月 1.1%、予想 1.0%)

09:00 (米) メスター・クリーブランド連銀総裁、講演

10:45 (中) 2月 財新製造業PMI (1月 48.3、予想 48.5)

17:55 (独) 2月 製造業PMI改定値 (速報 47.6、予想 47.6)

17:55 (独) 2月 失業率 (1月 5.0%、予想 5.0%)

18:00 (欧) 2月 製造業PMI改定値 (速報 49.2、予想 49.2)

18:30 (英) 2月 製造業PMI (1月 52.8、予想 52.0)

19:00 (欧) 1月 失業率 (12月 7.9%、予想 7.9%)

19:00 (欧) 2月 消費者物価指数速報値 前年同月比 (1月 1.4%、予想 1.5%)

19:00 (欧) 2月 消費者物価コア指数速報値 前年同月比 (1月 1.1%、予想 1.1%)

※米個人消費統計は政府閉鎖で延期された12月分と1月分を併せて発表

22:30 (米) 1月 個人所得 前月比

22:30 (米) 1月 個人消費 前月比

22:30 (米) 1月 PCEデフレーター 前年同月比

22:30 (米) 1月 PCEコア・デフレーター 前月比

22:30 (米) 1月 PCEコア・デフレーター 前年同月比

24:00 (米) 2月 ISM製造業景況指数 (1月 56.6、予想 56.0)

24:00 (米) 2月 ミシガン大学消費者信頼感指数確報 (速報 95.5、予想 95.6)

27:15 (米) ボスティック・アトランタ連銀総裁、講演

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.04.20

来週の為替相場見通し:『日米金利差に着目したドル買い・円売りが続く見通し』(4/20朝)

ドル円(USDJPY)は一時154.79(1990年6月以来、約34年ぶり高値圏)まで上昇するなど力強い動きが続いています。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.04.19

東京市場のドルは一時153円台入るも瞬間的な動き、中東情勢を見極めるムード強まる恰好に(24/4/19)

東京時間(日本時間8時から15時)のドル・円は、中東情勢緊張化を受けて、一時153円台まで下落する場面も見られたが、売り一巡後は154円30銭台まで値を戻した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.04.19

ドル円 地政学リスク拡大を懸念、為替も波乱含みか(4/19夕)

東京市場は結果「行って来い」。一時ドル安が進行し153円半ば近くまで値を下げるも、その後はドル買戻しが優勢だった。

-

-

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。