【概況】

1月2日安値で112.05円まで下落したが、12月15日安値112.02円割れを回避、1月4日未明の米連銀FOMC、5日夜の米雇用統計を強気に通過して1月8日には113.38円の戻り高値を付けた。しかし、12月12日高値113.75円、12月21日高値113.63円からは高値ラインを切り下げた。

1月9日、日銀が長期国債買いオペを減額したことをきっかけに反落、10日には中国が米国債購入を停止するのではないかとの一部報道からドル安が加速して111円台前半まで急落し、12月6日以降の高値圏持合いから転落した。

中国当局が米国債購入停止等の動きはないと火消しに回ったことで11日にはやや戻したものの112円には届かず、米生産者物価指数の伸びが鈍化したことで12日未明には111.04円まで安値を切り下げた。

1月12日、米消費者物価指数が予想よりもよかったこと、前夜の生産者物価指数が悪かったことの反動もあって111.693円まで戻したものの、夕刻からのユーロ高ドル安、原油高による資源通貨高等から戻りは短時間に止まり、買い一巡から再び売られて13日未明には110.91円まで下落した。

【日銀の国債買いオペの減額】

1月9日、日銀は長期および超長期債の買いオペにつき、満期まで10年超25年以下と25年超の国債をともに前回から100億円減額した。

2016年9月にイールドカーブ・コントロール政策が採用され、長期国債の年間増加額目標80兆円という量的緩和の数値目標はあくまでも「目途」に変わった。今回だけでなく、これまでもオペの減額は実施されており、現在の買い入れペースは年50兆円から60兆円規模まで縮小している。また2018年4月以降は政府会計により超長期債の発行額が低下するため、日銀の買い入れペースも低下することが予想されてきた。そうした意味ではサプライズというわけではなかったが、年末から頭重い状況の中で年初に減額されることはないだろうとみていた市場にとっては、ドル売り円買いのきっかけを得ることとなった。

日銀は数値目標的な量的緩和ではないとしても、低金利維持を目標としているため、円高株安のきっかけとなる買い入れ減額を積極的に採ることはないだろうが、今後の買い入れも減額されたペースとなれば、ドル円にとっては緩やかな下落要因となってくるのではないかと思われる。

【中国の米国債買い入れ問題】

1月10日、ブルームバーグ社が「複数の中国政府高官が米国債の購入規模の縮小や購入停止を提案している」と報道した。これをきっかけに為替市場ではドルが全面安となったが、翌日には中国国家外貨管理局の報道官が中国が米国債購入を縮小する可能性があるとの一部報道については「偽の情報のようだ」と否定する発言を行った。前日のドル全面安や株安という金融市場の過剰反応から中国当局へ批判の目が向かうことを避けて火消しに回ったということだろうと推察されている。

米財務省統計によると中国は2017年10月時点で1兆1900億ドルの米国債を保有している。外貨準備高では3分の2が米ドル、4分の1がユーロ、その他が円とポンドとなっている。

今回の報道はトランプ政権による北朝鮮問題での中国への圧力、米中貿易不均衡是正問題による圧力に対するけん制的なブラフの可能性があるが、先行きで米中関係に軋みが出てくるようだと、この問題が再び蒸し返される可能性がある点は留意しておく必要がある。

【ユーロ高、資源通貨高】

1月11日、ECB理事会の議事要旨(12月14日開催分)が公表されたが、その中で金融政策やフォワードガイダンスに関する声明の表現について2018年の早い時期に見直す可能性があると記されたことがECBの金融引き締めへの転換姿勢を示すプロセスの一環と市場は受け止めてユーロが上昇した。

さらに1月12日、メルケル独首相の保守系キリスト教民主・社会同盟と第2党の中道左派・社会民主党(SPD)が連立政権継続に向け協議入りすることで合意したと報じられたことでユーロは対ドルで急伸、1.21ドルを突破して昨年9月高値を上抜いた。

ユーロは2008年7月に大天井を付け、その後はリーマンショック、ギリシャ危機、ポルトガルやスペイン等南欧債務懸念等を背景に長期的な下落基調を継続してきた。しかし2017年1月に1.0341ドルで大底を付けて上昇に転じた。昨年9月高値の後は調整的に下げていたが、年末年始の上昇により高値を更新、上昇基調が継続していることを印象付けた。

豪ドルも一段高となっている。原油相場が1月11日に64.77ドルを付けて2014年12月以来3年ぶりの高値を更新しているが、原油高のほかにも非鉄高、貴金属上昇が資源通貨高・新興国通貨高を招き、ドル安を助長している。

【9月8日以降の上昇トレンド割れ】

1月13日未明には110.91円まで下落、111円を割り込んだ。

(1)12月6日111.99円、12月15日112.02円、1月2日112.05円とこの1か月は112円が下値支持線だった。一方では12月12日113.75円、12月21日113.63円、1月8日113.38円と戻り高値は切り下がってきていた。支持線は概ねフラットで高値がやや切り下がり気味の三角持合いの様相だったわけだが、1月10日の下落によりこの持合いから転落した。

(2)9月8日安値から11月6日へ上昇し、11月27日安値110.84円から戻していたのだが、11月6日高値を上抜けなかったことにより二段上昇へは進めなかった。9月8日安値と11月27日安値を結んだ上昇トレンドからも転落した。

(3)11月27日安値割れ回避の内は両安値をダブル底型としてもう一度113円台へ戻す可能性もあるが、11月27日安値を割り込めば、11月6日高値を起点とした下げ相場としての二段下げに入ったという印象が強まると思われる。

(4)11月27日安値を割り込む場合、昨年4月以降の下値支持帯である108円台=4月17日108.13円、6月14日108.80円、さらに9月8日安値107.32円まで下値目途が切り下がる可能性が出てくると警戒される。

(5)週足レベルにおいては概ね10か月から1年周期で天井・底打ちを繰り返すサイクルで推移しているが、2016年12月15日と2017年1月3日のダブル天井に続く新たなサイクルトップを11月6日高値でつけてしまった可能性が出始める。このサイクルでの弱気転換は9月8日安値割れからとなるが、昨年5月以降何度も繰り返してきた上昇の挫折感により、弱気転換しやすい市場心理へ傾斜してゆくと思われる。

以上を踏まえ、当面は上値抵抗を112円前後までとし、112.50円超えへ進めないうちは一段安警戒とし、110円、109円と段階的に安値を試す流れへ向かいやすいとみる。

安値から1円未満の反発は戻り売りにつかまりやすいとみる。また1月8日からは戻り高値切り下がりで推移しているため、前日の戻り高値を超え、その後の反落で新たな安値更新を回避して次の戻り高値を切り上げるような展開にならないうちは戻り売り有利の展開と見ている。(了)<14日22:30執筆>

【当面の主な予定】

1/15(月)

キング牧師誕生日 米株式・債券市場は休場

08:50 (日)12月マネーストック M2 前年比 (11月 +4.0%、予想 +4.0%)

09:30 (日)黒田日銀総裁、定例支店長会議挨拶要旨公表

14:00 (日)日銀地域経済報告 さくらレポート

19:00 (欧) 11月貿易収支(季調前) (10月 +189億ユーロ)

1/16(火)

08:50 (日)12月企業物価指数 前月比 (11月 +0.4%、予想 +0.4%)

13:30 (日) 11月第3次産業活動指数 前月比 (10月 +0.3%、予想 +0.3%)

22:30 (米) 1月NY連銀製造業景況指数 (12月 18.00、予想 18.50)

1/17(水)

08:50 (日) 11月機械受注 前月比 (10月 +5.0%、予想 -1.2%)

08:50 (日) 11月機械受注 前年比 (10月 +2.3%、予想 -0.5%)

23:15 (米) 12月鉱工業生産 前月比 (11月 +0.2%、予想 +0.4%)

23:15 (米) 12月設備稼働率 (11月 77.1%、予想 77.3%)

24:00 (加) 加中銀政策金利発表 (現行 1.00%、予想 据え置き)

24:00 (米) 1月NAHB住宅市場指数 (12月 74、予想 72)

28:00 (米) 米地区連銀経済報告(ベージュブック)

29:00 、討論会に参加

30:00 (米) 11月対米証券投資 (10月 +232億ドル、予想

1/18(木)

06:00 (米)エバンズ・シカゴ連銀総裁、カプラン・ダラス連銀総裁、討論会

06:30 (米)メスター米クリーブランド連銀総裁、討論会

09:30 (豪) 12月就業者数 (11月 +6.16万人、予想 +1.50万人)

09:30 (豪) 12月失業率 (11月 5.4%、予想 5.4%)

13:30 (日) 11月鉱工業生産・確報 前月比 (速報 +0.6%

16:00 (中) 10-12月期GDP 前期比 (前期 +1.7%、予想 +1.7%)

16:00 (中) 10-12月期GDP 前年比 (前期 +6.8%、予想 +6.7%)

16:00 (中) 12月鉱工業生産 前年比 (11月 +6.1%、予想 +6.1%)

16:00 (中) 12月小売売上高 前年比 (11月 +10.2%、予想 +10.2%)

17:15 バイトマン独連銀総裁、講演

20:00 (ト) トルコ中銀政策金利発表 (現行 8.00%、予想 据え置き)

22:30 (米) 12月住宅着工件数 (11月 129.7万件、予想 127.0万件)

22:30 (米) 12月建設許可件数 (11月 129.8万件、予想 129.5万件)

22:30 (米) 1月フィラデルフィア連銀製造業指数 (12月 26.2、予想 23.0)

22:30 (米) 新規失業保険申請件数 (前週 26.1万件、予想 25.0万件)

未定 (南) SARB政策金利発表 (現行 6.75%、予想 据え置き)

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.04.16

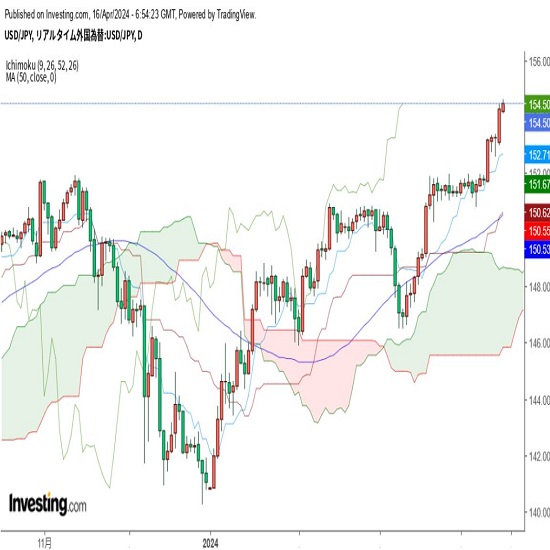

東京市場のドルは154円台でしっかり、155円台を意識だが乱高下に警戒(24/4/16)

東京時間(日本時間8時から15時)のドル・円は、一段の上昇とはならなかったが、ドル売り円買い圧力は弱く、154円台の高値圏でのもみ合いとなった。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.04.16

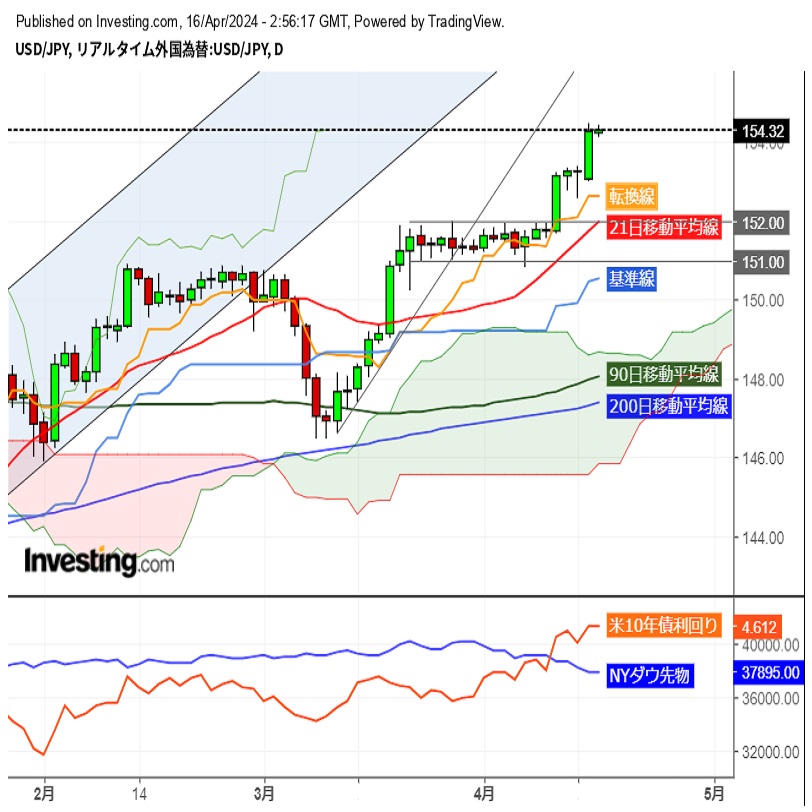

ドル円 上値メド155円もすでに視界内、攻防注視(4/16夕)

東京市場はドルが小幅に続伸。連日の高値更新で、節目とされる155円まであと50ポイント足らずとなった。

-

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2018.01.15

ドル円 レンジ下放れ、ドル続落に要注意か(1月第三週)

先週のドル/円相場は、ドル安・円高。過去1ヵ月以上もレンジの下限として下支えてしてきた112円レベルをしっかり割り込むと、

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2018.01.12

ドル続落、昨年11月安値が視界内に(1/12夕)

12日の東京市場は、111円前半で揉み合い。久しぶりに形成レンジも狭く、30ポイント程度にとどまった。方向性は乏しい。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。