ドル円見通し 137円台に到達、年初来高値更新、1月16日からの上昇幅は10円に迫る

〇ドル円、3/2夜高値137.09をつけ年初来高値更新、米長期債利回りの上昇等を背景にドル高優勢の展開

〇その後ドル円の上昇もやや落ち着き、3/3午前序盤は136円台後半で推移

〇昨日発表の米経済指標は良好な結果、ドル高要因となる

〇FRB高官はタカ派とハト派に分かれる、次回FOMCは0.25%利上げの予想が優勢だが0.50%の予想も

〇米長期債利回りは総じて上昇、30年債利回りは4%台到達、米株価は下落基調だが昨日は上昇

〇136円以上での推移中は一段高へ進むとし、137.09超えからは137円台中盤を目指す上昇を想定する

〇136円割れから続落の場合は、3/1夜安値135.24試しへ向かうとみる

【概況】

ドル円は3月2日夜高値で137.09円をつけて1月16日安値127.21円以降の高値を更新、この間の上げ幅は9.88円となった。昨年10月21日高値151.94円から今年1月16日までの下げ幅24.73円に対して既に3分の1戻し135.45円をクリアしており、半値戻しの139.57円へ徐々に迫っている印象だ。

3月1日夜は欧州のインフレ率が予想を超えたことによる独仏伊等の長期債利回り上昇が勢い付いたためにユーロドルが上昇するなどドル高に緩みも見られたが、米長期債利回りの上昇も継続しており、3月2日は米10年債と30年債が揃って4%台へ上昇するなど勢い付いたためにドル高優勢の展開となり、ドル円を137円到達まで押し上げた。米新規失業保険申請件数の改善傾向に加え2022年10-12月期単位労働コストの上方修正、ウォラーFRB理事のタカ派発言がドル高要因となったが、3月3日未明にはアトランタ連銀総裁のハト派発言もありドル円の上昇もやや落ち着き3月3日午前序盤は136円台後半での推移となっている。

【米経済指標は利上げ継続に寄与】

3月2日夜に発表された米新規失業保険申請件数は2月25日までの週間で前週比2000件減少の19万件となり、2週連続の改善で20万人以下での推移は7週連続となった。失業保険受給者総数は2月18日までの週間で165万5000人となり、前週から5000人減少となった。

2022年10-12月期の米非農業部門単位労働コスト改定値は、年率換算前期比で3.2%上昇となり、速報値の1.1%上昇から大幅に上方修正されて市場予想の1.6%上昇を上回った。前年同期比は6.3%上昇で速報値の4.5%から大幅上方修正となり、2022年通年では6.5%上昇で速報の5.7%から上方修正された。

時間当たりの労働報酬は4.9%上昇となり、速報値の4.1%上昇から上方修正された。

単位労働コストの前期比は7-9月期の6.9%上昇からは鈍化し、時間当たりの労働報酬も7-9月期の8.2%からは低下したものの、依然として賃金上昇圧力が高いことを示した。

2月14日の米1月CPI、2月16日の米1月PPI、2月24日の米1月PCEデフレーターが揃って予想を上回りインフレ継続感を強めたが、3月2日夜の統計もその流れを継続するものとなった。

【FRB高官はタカ派とハト派に分かれる】

FRBのウォラー理事は3月2日に公表された講演テキスト(講演自体は中止された)で、「今後発表される2月の雇用統計と消費者物価指数次第では政策金利のピークを従来想定の年5.00〜5.50%よりも一層引き上げる必要がある」との見解を示した。同理事は「雇用統計で農業部門就業者の伸びが昨年見受けられた下振れ傾向に一致した水準に戻り、CPIが1月から大幅に下がるなら政策金利をあと2回引き上げ、想定されている年5.00〜5.50%とすることを支持する」としたが、雇用統計とCPIが引き続き過熱を示すなら「今年は政策金利をより一層引き上げられる必要がある」、「インフレは昨年後半から低下しているものの最近のデータでは予想していたほどには低下が進んでいない」と指摘した。

一方でアトランタ連銀のボスティック総裁は次回FOMCでは0.25%利上げを支持するとし、「必要以上に引き締めないよう、慎重かつ注意深く調整することが適切」と述べ、最近の0.50%利上げがあり得るとの見方に対して牽制的でややハト派な姿勢を示した。

次回FOMCについての市場予想は今のところ0.25%利上げが優勢だが、0.50%利上げを予想する向きも多い。0.25%利上げの回数があと2回からさらに増えることになるのか、0.50%利上げでインフレのリバウンドを抑制しようとする前傾姿勢が見られるのか、市場としてはまだ探っている最中だ。

【米30年債利回りも4%台に】

3月2日の米長期債利回りは総じて上昇した。指標の10年債利回りは前日比0.06%上昇の4.06%となり、一時は4.09%をつけて昨年11月以来の高値を更新した。30年債利回りは0.06%上昇の4.02%となり、昨年11月以来の4%台到達となった。利上げに敏感な2年債利回りは0.01%上昇の4.89%で終了したが、一時は4.94%をつけて2007年以来の高水準を3月1日に続いて更新した。

欧州の長期債利回り上昇も続いており、欧米揃っての長期債利回り上昇は金融引き締めの長期化による景気後退を招きかねないが、今のところはそこまで深刻な懸念には陥らず、ソフトランディングで落ち着くのではないかとみられている。

3月2日のNYダウは前日比341.73ドル高と上昇、ナスダック総合指数も83.50ポイント高と上昇しており、いずれも2月に入ってからの下落基調の範囲にあるが、3月2日の米長期債利回り上昇に対してはさほど悲観的な反応は見られなかった。

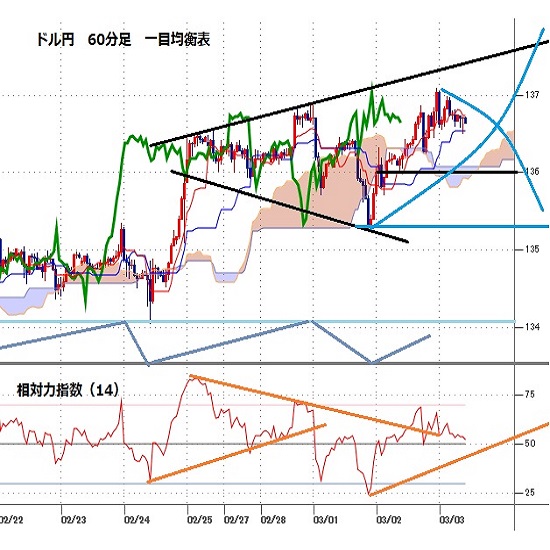

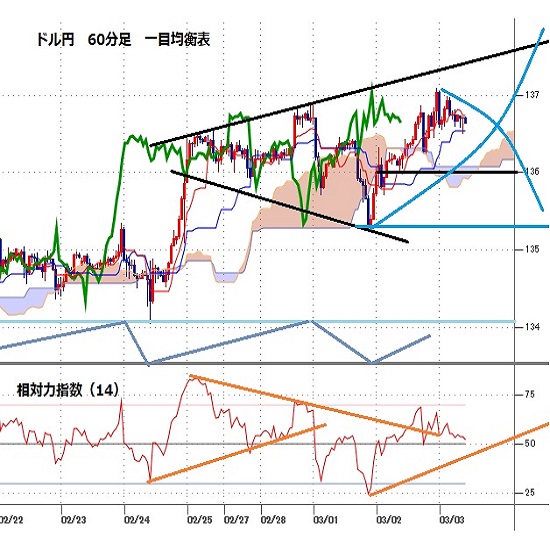

【60分足一目均衡表・サイクル分析】

ドル円は2月28日夜高値136.93円から3月1日夜安値135.24円まで反落したところを押し目形成として上昇に転じ、3月2日夜には137円台へ一段高となった。その後も136円台中盤で確りしているため、7日夜にかけての上昇を想定する。136円台を維持するか一時的に割り込んでも回復するうちは上昇余地ありとするが、136円割れから続落の場合は弱気転換注意として3月1日夜安値試しとする。

60分足の一目均衡表では3月1日夜安値からの反騰継続で遅行スパンが好転し、先行スパンも上抜き返している。3月3日午前序盤も両スパンそろっての好転を維持しているので遅行スパン好転中は高値試し優先とし、先行スパンから転落しない限りは遅行スパンが一時的に悪化してもその後に好転するところからは上昇再開とする。ただし先行スパンから転落する場合は下げ再開を疑い遅行スパン悪化中の安値試し優先とする。

60分足の相対力指数は3月1日夜に30ポイントを割り込んでから70ポイントまで戻し、2日夜以降は50ポイントを下値支持線とした揉み合いで推移している。50ポイント以上を維持するか一時的に割り込んでも回復するうちは上昇余地ありとし、65ポイント超えからは70ポイント台への上昇を想定する。ただし45ポイント割れからはいったん下げに入るとみて30ポイント前後への低下を伴う下落を想定する。

以上を踏まえて当面のポイントを示す。

(1)当初、136.00円を下値支持線、137.09円を上値抵抗線とする。

(2)136円以上での推移中は一段高へ進む可能性を優先し、137.09円超えからは137円台中盤(137.30円から137.70円)を目指す上昇を想定する。137.70円以上は反落注意とするが、136.50円以上での推移か直前高値から1円を超える反落とならないうちは週明けも高値試しへ向かいやすいとみる。

(3)136円を割り込んでも早々に136.50円超えに切り返す場合は上昇継続とするが、136円割れから続落の場合は3月1日夜安値135.24円試しへ向かうとみる。135.50円以下は買われやすいとみるが、136円を割り込んでの推移が続く場合、週明けも安値試しへ向かいやすいものと予想する。

【当面の主な予定】

3/3(金)

米独首脳会談(ワシントン)

10:45 (中) 2月 財新サービス業PMI (1月 52.9、予想 54.5)

16:00 (独) 1月 貿易収支 (12月 100億ユーロ、予想 110億ユーロ)

17:55 (独) 2月 サービス業PMI・改定値 (速報 51.3、予想 51.3)

18:00 (欧) 2月 サービス業PMI・改定値 (速報 53.0、予想 53.0)

18:30 (英) 2月 サービス業PMI・改定値 (速報 53.3、予想 53.3)

19:00 (欧) 1月 生産者物価指数(PPI) 前月比 (12月 1.1%、予想 -0.3%)

19:00 (欧) 1月 生産者物価指数(PPI) 前年同月比 (12月 24.6%、予想 17.7%)

23:45 (米) 2月 サービス業PMI・改定値 (速報 50.5、予想 50.5)

24:00 (米) 2月 ISM非製造業景況指数 (1月 55.2、予想 54.5)

25:00 (米) ローガン・ダラス連銀総裁、イベント挨拶

29:00 (米) ボウマンFRB理事、討論会参加

30:45 (米) バーキン・リッチモンド連銀総裁、講演

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.04.20

来週の為替相場見通し:『日米金利差に着目したドル買い・円売りが続く見通し』(4/20朝)

ドル円(USDJPY)は一時154.79(1990年6月以来、約34年ぶり高値圏)まで上昇するなど力強い動きが続いています。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.04.19

東京市場のドルは一時153円台入るも瞬間的な動き、中東情勢を見極めるムード強まる恰好に(24/4/19)

東京時間(日本時間8時から15時)のドル・円は、中東情勢緊張化を受けて、一時153円台まで下落する場面も見られたが、売り一巡後は154円30銭台まで値を戻した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.04.19

ドル円 地政学リスク拡大を懸念、為替も波乱含みか(4/19夕)

東京市場は結果「行って来い」。一時ドル安が進行し153円半ば近くまで値を下げるも、その後はドル買戻しが優勢だった。

-

-

米ドル(USD)の記事

Edited by:照葉 栗太

2023.03.03

ドル円、心理的節目137円を一時突破するも200日移動平均線に続伸を阻まれ失速(3/3朝)

2日(木)のドル円相場は年初来高値更新後に反落。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。