ドル円見通し 129円台から130円台後半のレンジ相場、令和臨調提言への反応は一時的

〇ドル円は、129円割れを回避しつつ131円には届かない範囲、130円を中心とした持ち合いの様相

〇令和臨調、政府・日銀共同声明見直し提言「新たな共同声明の公表とその実現が必要」

〇中長期的には日本国債利回りの上昇進み、日米長期金利差の縮小による円高圧力が増してゆくか

〇FOMC前段階では、129円前後から131円前後までのレンジ内で推移しやすいとみる

〇130円以上での推移中は上昇余地あり、130.61超えからは24日深夜高値131.11試し

〇129.80割れからは129円台序盤(129.30ー129.00)への下落想定

【概況】

ドル円は令和臨調による2%物価上昇目標見直し提言をきっかけに直前高値130.29円から129.18円へ下落したが、反応は一時的なものに留まり、その後は米長期債利回りの上昇やNYダウの反落等を見てドル買いが進んだことで持ち直し、31日未明には130.59円をつけて27日未明高値130.61円に迫った。

1月18日の日銀金融政策決定会合で前評判の高かった追加修正がなかったことによる乱高下で1月18日午後高値131.57円へ急伸したところから1月18日夜安値127.55円へ反落し、その後は状況が落ち着いたとしてやや買い戻し優勢の動きとなってきた。日銀による共通担保資金供給オペが拡充されたことにより1月24日深夜高値で131.11円へ戻した後はその効果も織り込まれてドル円の買い戻しも一服したが、129円割れを回避しつつ131円には届かない範囲で130円を中心とした持ち合いの様相となっている。

金融市場全般は2月2日未明のFOMC声明発表と議長会見を主要テーマとして待機状態に入っているが、今晩はシカゴPMIやコンファレンスボードの消費者信頼感指数、明日はISM製造業景況指数とADP民間雇用統計と重要指標の発表も続くためFOMCを先取りした動きで乱調となる可能性もあるが、FOMC前段階では129円前後から131円前後までのレンジ内で推移しやすいのではないかと思われる。

【令和臨調 政府・日銀共同声明見直し提言】

政府による有識者を集めた令和国民会議=「令和臨調」が1月30日に2%の物価上昇目標を掲げた政府・日銀による共同声明について「新たな共同声明の公表とその実現が必要だ」とする緊急提言を発表した。

令和臨調は2013年1月の政府・日銀共同声明について「日銀は当初目標に定めた2年間での2%物価目標を達成できなかっただけでなく、政府も潜在成長率の上昇を通じた持続的な経済成長を実現できなかった」とし、政府と日銀は「過去10年の政策効果を検証し、より効果的な政策を実行できるよう新たな共同声明を発表すべき」とした。2%目標については従来共同声明による「できるだけ早期の実現」から「長期目標」とし、当面は国債市場の正常化による金利上昇を通じた財政悪化への警告機能を回復させるべき」とした。また日銀による異次元金融緩和について「日銀が国債を買い支えたことにより費用対効果の十分な検証がなされないまま財政支出が拡大し構造改革が先送りされた」と批判し、次期日銀総裁には「市場とのコミュニケーションがしっかりできることと国民から信頼を得られることも大事だ」と指摘した。

昨年後半から政府によるアベノミクス離れ、政府日銀共同声明の見直し論が浮上しており、日銀による異次元金融緩和政策に対する是正の圧力が徐々に強まってきた。財務省理財局長による「いつまでも低金利が続くものではない」とのTV番組での発言や、12月20日の日銀金融政策決定会合における長期金利ゼロ%誘導のための許容変動幅上限の0.25%から0.50%への引き上げもこうした流れに沿ったものといえる。

黒田総裁在任中は追加の大きな修正はないとの見方が優勢だが、新総裁就任からは大きな軌道修正に入る可能性は高そうだ。中長期的には米FRBによる利上げペース減速と将来の利下げ再開期待とは逆に日本国債利回りの上昇が一段と進んで日米長期金利差の縮小による円高圧力が増してゆく環境になりやすいのではないかと思われる。

【米10年債利回りは上昇するも上値が限定的】

1月30日の米長期債利回りは総じて上昇した。指標の10年債利回りは前日比0.03%上昇の3.54%だったが、スペインのCPI上昇率の上ブレにより欧州長期債利回りが上昇したことも押し上げ要因となって一時は3.57%をつけた。1月19日に3.32%をつけて10月21日の4.34%以降の最低としたところからは下げ一服に入っているがFOMCを控えているために3.60%近辺で上値が抑えられている。

30年債利回りは前日比0.03%上昇の3.66%。利上げに敏感な2年債利回りは0.04%上昇の4.24%だったが、1月19日に4.04%まで低下した後は戻しているが4.25%以上では上値が重くなっている印象だ。

一方でNYダウは7連騰が途切れて8日ぶりに反落、前日比260.99ドル安と下落した。ナスダック総合指数も227.90ポイント安と下落した。いずれもFOMCを控えてポジション調整的に売られた印象だが、株安がリスク回避的なドル買いを助長したようだ。

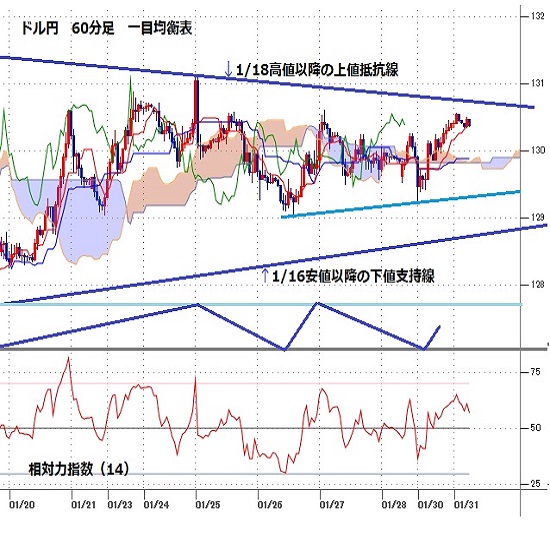

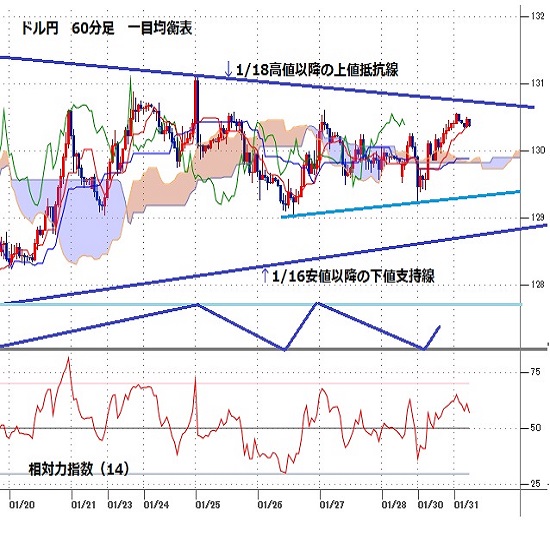

【60分足一目均衡表・サイクル分析】

ドル円は1月18日夜安値からの戻りが1月24日深夜高値131.11円で一巡したが、1月26日午後に129.01円をつけた後は130円を挟んだ持ち合いの様相ながら新たな安値更新を回避している。短期的には129円台序盤から130円台後半までのレンジ相場での推移を続けながらFOMCへ向かう流れとみるが、1月26日安値を割り込む場合は円高再開感を強めて1月16日安値127.21円を目指す下落期に入るのではないかと考える。

60分足の一目均衡表では1月30日午後の反落から切り返したことで遅行スパンが好転、先行スパンも上抜いているので先行スパンを上回るうちは遅行スパン好転中の高値試し優先とするが、先行スパンから転落する場合はいったん下げに入るとみて遅行スパン悪化中の安値試し優先とする。

60分足の相対力指数は1月30日午後に30ポイント台へ低下したところから60ポイント台へ戻し、その後も50ポイント以上を維持しているのでまだ上昇余地ありとみるが、50ポイント割れからはいったん下げに入る可能性を優先して30ポイント台への低下を想定する。

以上を踏まえて当面のポイントを示す。

(1)当初、129.80円を下値支持線、27日未明高値130.61円を上値抵抗線とする。

(2)130円以上での推移か一時的に割り込んでも回復するうちは上昇余地ありとし、130.61円超えからは24日深夜高値131.11円試しとする。131円台序盤では戻り売りにつかまりやすいとみるが130円以上での推移なら2月1日の日中も高値試しへ向かいやすいとみる。

(3)129.80円割れからは129円台序盤(129.30円から129.00円)への下落を想定する。129円台序盤は押し目買いされやすいとみるが、材料を伴って129円を割り込む場合は2月1日の日中にかけて128円前半へ向かう下落期入りと考える。

【当面の主な予定】

1/31(火)

国際通貨基金(IMF)世界経済見通し改訂版

米連邦公開市場委員会(FOMC)初日

10:30 (中) 1月 国家統計局・製造業PMI (12月 47.0、予想 49.8)

14:00 (日) 1月 消費者態度指数・一般世帯 (12月 30.3、予想 30.5)

14:00 (日) 12月 新設住宅着工戸数 前年同月比 (11月 -1.4%、予想 0.5%)

16:00 (独) 12月 輸入物価指数 前月比 (11月 -4.5%、予想 -2.6%)

16:00 (独) 12月 輸入物価指数 前年同月比 (11月 14.5%、予想 12.0%)

16:00 (独) 12月 小売売上高 前月比 (11月 1.1%、予想 0.2%)

16:00 (独) 12月 小売売上高 前年同月比 (11月 -5.7%、予想 -1.8%)

17:55 (独) 1月 失業者数 前月比 (12月 -1.30万人、予想 0.50万人)

17:55 (独) 1月 失業率 (12月 5.5%、予想 5.5%)

19:00 (日) 外国為替平衡操作実施状況

19:00 (欧) 10-12月期 GDP・速報値 前期比 (7-9月 0.3%、予想 -0.1%)

19:00 (欧) 10-12月期 GDP・速報値 前年同期比 (7-9月 2.3%、予想 1.8%)

22:30 (米) 10-12月期 雇用コスト指数 前期比 (7-9月 1.2%、予想 1.1%)

23:00 (米) 11月 米連邦住宅金融局住宅価格指数 前月比 (10月 0.0%、予想 -0.5%)

23:00 (米) 11月 ケース・シラー米住宅価格指数 前年同月比 (10月 8.6%、予想 6.8%)

23:45 (米) 1月 シカゴ購買部協会景況指数 (12月 44.9、予想 45.1)

24:00 (米) 1月 コンファレンスボード消費者信頼感指数 (12月 108.3、予想 109.0)

2/1(水)

英中銀金融政策委員会(MPC)初日

06:45 (NZ) 10-12月期 就業者数 前期比 (7-9月 1.3%、予想 0.3%)

06:45 (NZ) 10-12月期 就業者数 前年同期比 (7-9月 1.2%、予想 1.5%)

06:45 (NZ) 10-12月期 失業率 (7-9月 3.3%、予想 3.3%)

10:45 (中) 1月 財新製造業PMI (12月 49.0、予想 49.8)

17:55 (独) 1月 製造業PMI改定値 (速報 47.0、予想 47.0)

18:00 (欧) 1月 製造業PMI改定値 (速報 48.8、予想 48.8)

18:30 (英) 1月 製造業PMI改定値 (速報 46.7、予想 46.7)

19:00 (欧) 1月 消費者物価指数(HICP)・速報値 前年同月比 (12月 9.2%、予想 9.0%)

19:00 (欧) 1月 消費者物価指数(HICP)コア指数・速報値 前年同月比 (12月 5.2%、予想 5.1%)

19:00 (欧) 12月 失業率 (11月 6.5%、予想 6.5%)

22:15 (米) 1月 ADP非農業部門就業者数 前月比 (12月 23.5万人、予想 16.5万人)

23:45 (米) 1月 製造業PMI改定値 (速報 46.8、予想 46.8)

24:00 (米) 1月 ISM製造業景況指数 (12月 48.4、予想 48.0)

24:00 (米) 12月 建設支出 前月比 (11月 0.2%、予想 0.0%)

24:00 (米) 12月 雇用動態調査(JOLT)

24:30 (米) エネルギー省週間石油在庫統計

28:00 (米) 米連邦公開市場委員会(FOMC) 政策金利 (現行 4.25-4.50%、予想 4.50-4.75%)

28:30 (米) パウエルFRB議長、記者会見

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.04.18

東京市場のドルは154円20銭水準で推移、G20中で市場は介入実施は難しいとの見方(24/4/18)

東京時間(日本時間8時から15時)のドル・円は、一時153円台を付ける場面見られたが、瞬間的な動きに留まり154円20銭台で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.04.18

ドル円 基調変わらずも155円トライは仕切り直しか(4/18夕)

東京市場はドルが小安い。昨日は割り込めなかった154円を一時下回る局面も観測されていた。

-

米ドル(USD)の記事

Edited by:編集人K

2024.04.18

ドル円、神田財務官の発言に一時154円を割り込むも底堅い (4/18午前)

18日午前の東京市場で、ドル円は154円前半でもみ合い後、一時急反落。

-

-

米ドル(USD)の記事

Edited by:照葉 栗太

2023.01.31

ドル円、下落後に反発するなど往来相場が継続中。米FOMCを控え神経質な展開(1/31朝)

週明け30日(月)のドル円相場は下落後に急反発。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。