米雇用統計から一時的に戻すも失速、10月21日以降の三段下げは継続(週報12月第一週)

〇ドル円、11/30深夜高値139.89から12/1のFRB議長講演以降ドル全面安に転じ一時133.60まで下落

〇米雇用統計、賃金インフレ圧力継続を示すも一時的ドル高反応長続きせず、ドル安に押し返されて越週

〇米長期債利回りは米利上げの最終的なピークがある程度想定できる状況となり、材料消化感で低下

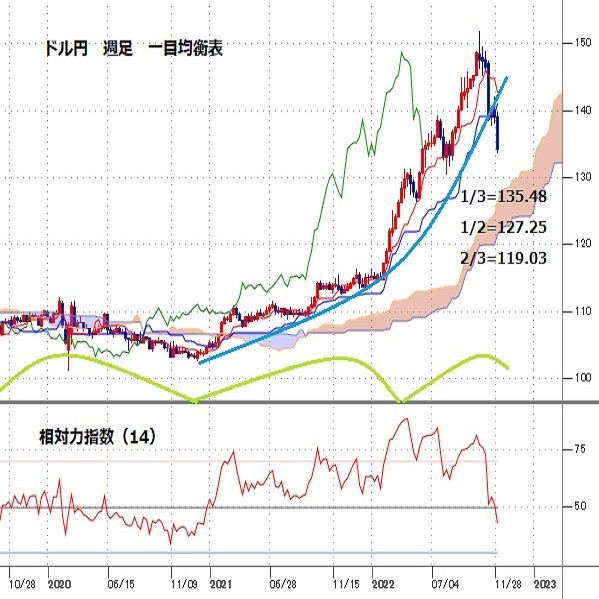

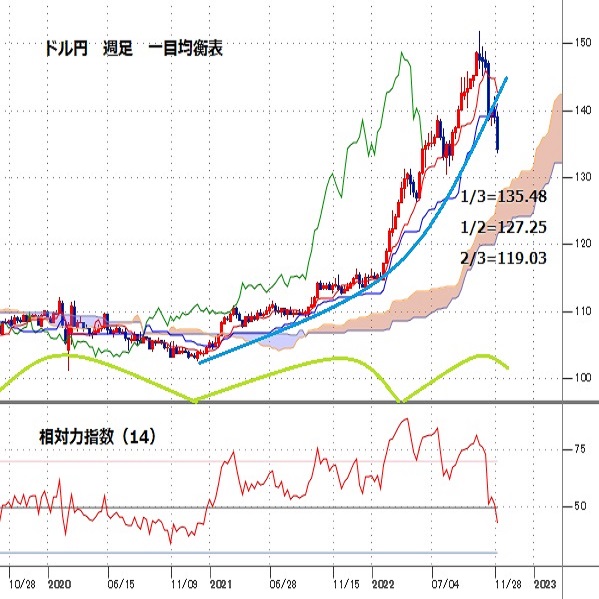

〇ドル円の11月、月間では前月比10.63円の下落幅となる大陰線、1998年8月以来の下落規模

〇12/2安値133.60割れ回避のうちは135円台、12/2夜高値135.97試し、超えれば137円を試す可能性も

〇133.60割れからは133円から130円を順次試す下落に、7日夕から9日夜に安値試しやすいか

【概況】

ドル円は12月1日未明のパウエル米FRB議長講演をきっかけとしたドル全面安により米GDP改定値の上方修正後に付けた11月30日深夜高値139.89円からの下落を継続、11月28日夕刻安値を割り込んで10月21日高値151.94円以降の安値を更新した。12月2日夕刻には133.60円までさらに一段安となり2日夜の米雇用統計へ向かい、非農業部門就業者や平均時給の伸びが予想を大幅に上回ったことで一時的なドル高反応で135.97円まで急反発したが、勢いは続かずに3日早朝にかけての下落で戻り幅の大半を解消した。

パウエル米FRB議長講演が12月の利上げペース減速見通しを再確認するハト派的な内容だったことがドル全面安を招いたが、雇用統計に若干のサプライズはあったものの利上げペース減速姿勢は変わらないだろうと市場は受け止めて一時的なドル高反応も長続きせずに元のドル安の流れに押し返された状況で週を終えたようだ。

【米11月雇用統計、賃金インフレ圧力は継続】

12月2日夜に労働省が発表した11月雇用統計では、景気の強さを示す非農業部門就業者数が前月比26万3000人増となり、10月の28万4000人を若干下回ったものの市場予想の20万人増を大幅に上回った。失業率は3.7%で10月と変わらず市場予想と一致した。

インフレ指標である平均時給の伸び率は前月比で0.6%上昇となり、10月の0.5%(速報の0.4%から上方修正)を上回り市場予想の0.3%の二倍の伸び率となった。前年同月比は5.1%上昇となり、10月の5.6%(速報の4.7%から大幅上方修正)を下回ったものの市場予想の4.6%を大幅に上回った。

労働需給のひっ迫感を示す内容であり、特に平均時給の前月比が大幅に伸びたことはサプライズであり、インフレのピークアウトを意識して0.75%ずつの超ハイペースでの利上げを減速させる姿勢を示した米FRBとパウエル議長にとっては利上げペース減速判断を鈍らせることになるのではないかと見て市場はいったんドル高に反応したが、平均時給の前年同月比は鈍化しており、12月に0.75%利上げを続けることはないだろうと市場も冷静さを取り戻して3日早朝には雇用統計発表前の水準へ戻し、ドル円も一時的な反騰幅の大半を解消している。

今回の雇用統計を受けても12月の利上げ幅が0.50%にとどまることは大方の見方では一致しているようだ。ただ来年2月会合では0.50%利上げが続く可能性と0.25%の通常利上げ幅に落ち着く可能性に見方は分かれている。政策金利のピーク水準=ターミナルレートについてはパウエル議長も9月時点から引き上げられるとしてきたが、米金利先物市場では4.93%程度まで織り込まれているものの5.00〜5.25%との見方もある。

ドル円としては超ハイペースでの利上げ継続による米長期債利回りの急上昇が今年に入ってからの上昇加速要因だったが、利上げはしばらく継続するとしてもペースダウンと最終的なピークがある程度想定できる状況となって米長期債利回りが材料消化感で低下していることが歴史的な大上昇の一巡感をもたらしている。

【米10年債利回りは大幅低下、NYダウは急伸】

米雇用統計の発表を受けて長期金利指標の米10年債利回りは前日比0.01%低下した。一時は3.64%まで上昇したところから上昇分を解消する反落となった。パウエル議長講演から3営業日続落、週間では4週連続の下落で10月21日の4.34%以降の最低値を更新した。

30年債利回りは前日比0.05%低下の3.55%で一時3.70%まで上昇したところから失速した。3営業日続落、週間で4週連続の下落となり10月24日の4.44%以降の最低値を更新した。

2年債利回りは前日比0.04%上昇の4.27%で一時4.41%まで上昇してから失速した。11月4日に4.88%まで急伸したところから11月10日の逆CPIショックで4.29%まで低下した後は高止まりの様相だったが、パウエル議長講演から急落に転じて11月10日の安値も割り込む一段安となった。

2年債利回りは今後の利上げ継続を踏まえてまだ高止まり圏内といえるが、10年債や30年債の低下規模は2020年3月以降で最大規模であり、それらがドル円の大幅下落を助長している。このため景気後退不安を招く2年債と10年債の逆イールドは拡大している。

一方でNYダウの12月2日は前日比34.87ドル高の小幅上昇、ナスダックは20.95ポイント安と小幅下落した。利上げペース減速への期待や中国の感染規制緩和への期待が押し上げ要因ではあるが、金融引き締めの長期化による景気減速への懸念も重石となっている。景気減速懸念が安全資産としての債券買い・リスク回避ので株売りを助長してゆく可能性にも注意がいる。

【11月の月間足はここ数年で最大規模の下落】

ドル円は2021年1月6日底102.57円を起点に今年10月21日高値151.94円まで49.37円の大上昇となったが、既にその3分の1押しラインの135.48円を割り込んでいる。

週間足では11月10日夜の逆CPIショックを反映した週に前週比7.92円の下落幅となる大陰線を付けて先週も前週比で4.72円の下落幅となる大陰線で一段安している。これらの大陰線は2016年以降では最大規模であり、今年8月2日への下落時と比較にならない急落レベルとなっている。

月間足では11月が前月比10.63円の下落幅となる大陰線から先週もさらに続落したが、2015年6月天井後の高値圏持ち合いから急落に転じた2016年2月に8.34円の下落幅となった時の大陰線を超えており、1998年8月天井後の同年10月に20.63円の下落幅となった大陰線以来の下落規模となっている。1990年4月天井直後の同年5月に6.69円の下落規模で崩れた時や、2007年6月天井から2011年10月に75円台へ長期下落した時の序盤の下落規模よりも厳しい下げ方となっている。1997年5月に前月比10.93円の下落幅となる大陰線の後に一段高したケースもあるので、今回も同様に急落調整から切り返す可能性が無いとは言えないが、2021年1月底からの大上昇が一巡しての下落期とすれば、既に3分の1押しラインを割り込んだことで8月2日安値130.39円や半値押しラインの127.25円等を試す可能性もある局面と警戒したい。

以上を踏まえて当面のポイントを示す。

(1)当初、12月2日夕安値133.60円を下値支持線、12月2日夜高値135.97円を上値抵抗線とする。

(2)12月2日夕安値割れ回避のうちは135円台回復から12月2日夜高値試しとし、高値更新からは12月5日夜から7日にかけての間で137円前後を試す可能性があるとみるが、136.50円以上は反落警戒圏とし、その後に135円を割り込むところからは下げ再開とみる。

(3)12月2日夕安値割れからは133円や132円、131円、130円を順次試してゆく下落を想定する。短期的な騰落リズムで見れば12月2日夕安値を基準として7日夕から9日夜にかけての間を安値試しを続けやすい時間帯とみる。

【当面の主な予定】

12/5(月)

10:45 (中) 11月 財新サービス業PMI (10月 48.4、予想 48.0)

10:45 (欧) ラガルド欧州中銀(ECB)総裁、講演

17:55 (独) 11月 サービス業PMI改定値 (速報 46.4、予想 46.4)

18:00 (欧) 11月 サービス業PMI改定値 (速報 48.6、予想 48.6)

18:30 (英) 11月 サービス業PMI改定値 (速報 48.8、予想 48.8)

19:00 (欧) 10月 小売売上高 前月比 (9月 0.4%、予想 -1.7%)

19:00 (欧) 10月 小売売上高 前年同月比 (9月 -0.6%、予想 -2.6%)

23:45 (米) 11月 サービス業PMI改定値 (速報 46.1、予想 46.1)

24:00 (米) 11月 ISM非製造業景況指数 (10月 54.4、予想 53.5)

24:00 (米) 10月 製造業新規受注 前月比 (9月 0.3%、予想 0.7%)

12/6(火)

08:30 (日) 10月 全世帯消費支出 前年同月比 (9月 2.3%、予想 0.9%)

09:30 (豪) 7-9月期 経常収支 (4-6月 183億豪ドル、予想 62億豪ドル)

12:30 (豪) 豪中銀、政策金利 (現行 2.85%、予想 3.10%)

16:00 (独) 10月 製造業新規受注 前月比 (9月 -4.0%、予想 0.1%)

16:00 (独) 10月 製造業新規受注 前年同月比 (9月 -10.8%、予想 -4.7%)

22:30 (米) 10月 貿易収支 (9月 -733億ドル、予想 -791億ドル)

12/7(水)

未 定 (中) 11月 貿易収支・米ドル建て (10月 851.5億ドル、予想 781.0億ドル)

未 定 (中) 11月 貿易収支・人民元建て (10月 5868.1億元)

09:30 (豪) 7-9月期 GDP 前期比 (4-6月 0.9%、予想 0.6%)

09:30 (豪) 7-9月期 GDP 前年同期比 (4-6月 3.6%、予想 6.2%)

14:00 (日) 10月 景気先行指数CI速報値 (9月 97.5、予想 98.3)

16:00 (独) 10月 鉱工業生産 前月比 (9月 0.6%、予想 -0.6%)

16:00 (独) 10月 鉱工業生産 前年同月比 (9月 2.6%、予想 -0.7%)

19:00 (欧) 7-9月期 GDP確定値 前期比 (改定値 0.2%、予想 0.2%)

19:00 (欧) 7-9月期 GDP確定値 前年同期比 (改定値 2.1%、予想 2.1%)

22:30 (米) 7-9月期 非農業部門労働生産性改定値 前期比 (速報 0.3%、予想 0.4%)

24:30 (米) エネルギー省週間石油在庫統計

29:00 (米) 10月 消費者信用残高 前月比 (9月 249.8億ドル、予想 265.0億ドル)

12/8(木)

08:50 (日) 10月 経常収支・季調前 (9月 9093億円、予想 6250億円)

08:50 (日) 10月 経常収支・季調済 (9月 6707億円、予想 3527億円)

08:50 (日) 10月 貿易収支・国際収支ベース (9月 -1兆7597億円、予想 -1兆8257億円)

08:50 (日) 7-9月期 GDP改定値 前期比 (速報 -0.3%、予想 -0.3%)

08:50 (日) 7-9月期 GDP改定値 年率換算 (速報 -1.2%、予想 -1.0%)

09:30 (豪) 10月 貿易収支 (9月 124.44億豪ドル、予想 121.00億豪ドル

14:00 (日) 11月 景気ウオッチャー現状判断 (10月 49.9、予想 50.6)

14:00 (日) 11月 景気ウオッチャー先行判断 (10月 46.4、予想 46.8)

21:00 (欧) ラガルド欧州中銀(ECB)総裁、講演

22:30 (米) 新規失業保険申請件数 (前週 22.5万件、予想 23.0万件)

22:30 (米) 失業保険継続受給者数 (前週 160.8万人、予想 162.0万人)

12/9(金)

06:45 (NZ) 7-9月期 製造業売上高 前期比 (4-6月 -3.8%)

08:50 (日) 11月 マネーストックM2 前年同月比 (10月 3.1%、予想 3.0%)

10:30 (中) 11月 消費者物価指数(CPI) 前年同月比 (10月 2.1%、予想 1.6%)

10:30 (中) 11月 生産者物価指数(PPI) 前年同月比 (10月 -1.3%、予想 -1.4%)

22:30 (米) 11月 生産者物価指数(PPI) 前月比 (10月 0.2%、予想 0.2%)

22:30 (米) 11月 生産者物価指数(PPI) 前年同月比 (10月 8.0%、予想 7.2%)

22:30 (米) 11月 PPIコア指数 前月比 (10月 0.0%、予想 0.2%)

22:30 (米) 11月 PPIコア指数 前年同月比 (10月 6.7%、予想 5.9%)

24:00 (米) 10月 卸売売上高 前月比 (9月 0.4%)

24:00 (米) 12月 ミシガン大学消費者信頼感指数速報値 (11月 56.8、予想 56.9)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:編集人K

2024.04.25

ドル円、155円乗せ後も介入等の動き無く、155円台半ばに続伸 (4/25午前)

25日午前の東京市場でドル円は155円台前半を続伸。

-

米ドル(USD)の記事

Edited by:上村 和弘

2024.04.25

ドル円見通し 155円突破するも市場介入見られず、警戒感持ちつつ高値追及の動き(24/4/25)

ドル円は24日午後には154.90円台へ到達していた。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.04.25

ドル円、心理的節目155.00をついに突破。約34年ぶり高値を大幅更新(4/25朝)

24日(水)のドル円相場は堅調な値動き。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2022.12.05

下げ足速いが、リスクは依然ドル安方向(週報12月第1週)

先週のドル/円相場はドルが大幅安。週末には一時133円台、8月16日以来となる安値を示現している。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2022.12.03

来週の為替相場見通し:『ドル売り・円買い基調の継続を想定。円キャリートレードの逆流に警戒』(12/3朝)

ドル円は10/21に記録した約32年ぶり高値151.95をトップに反落に転じると、今週末にかけて、8/16以来、約3ヵ月半ぶり安値となる133.65まで急落しました。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。