�w�ċ����㏸�E�ăh�����g�����h�̏I���̎n�܂�x

�Z�h���~�A�T���p�g���v�����A�Ē��������}�㏸�AFRB�W�҂̃^�J�h������144.92�܂ŏ㏸

�Z���̌�͐��{�E����ɂ�����x�����A�p����ً̋}���艻�[�u�ƕċ����ቺ�ɏ��ɂ�

�Z���[���h���A�T���ɂ����āA2002�N6���ȗ��A��20�N3�����Ԃ���l�ƂȂ�0.9535�܂ŋ}��

�Z�p�V�����̋��z�����x�o����̉p�g���v�����A�ċ����̏㏸�A�m���h�X�g���[���̃K�X�R�ꓙ���w�i

�Z����ꏄ���ECB�W�҂̃^�J�h�����A�p����̍��������ꔭ�\����0.9853�܂ŋ}�L

�Z�h���~�A����x�����ƁA�h���ƕ����A�~�ƕ����̗���̌�ޓ��Z���I�����ޗ�������

�Z�Z���I�ȃh���~���������C���V�i���I�Ƃ��ė\�z

�Z���T�̗\�z�����W�iUSDJPY�j�F142.50�[145.50�A�iEURUSD�j�F0.9600�|0.9900

���T�̃��r���[�i9/26�|9/30�j

���h���~���ꁄ

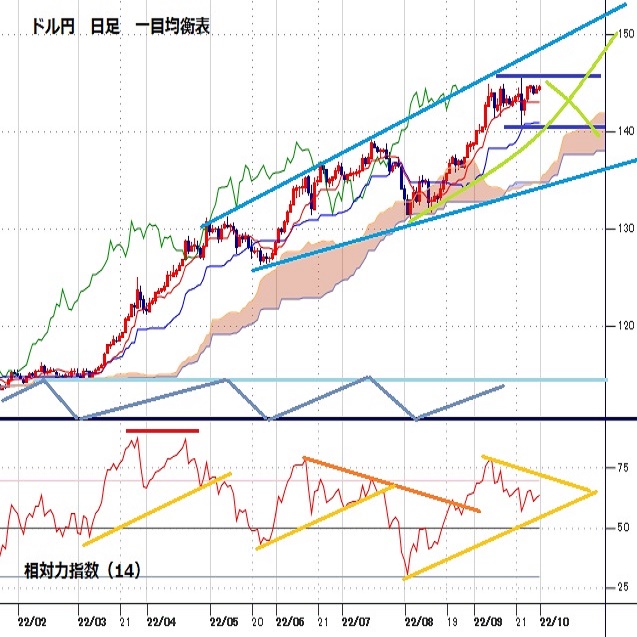

���T�̃h���~����iUSDJPY�j�́A�T��143.40�Ŋ��t������A���X�ɏT�Ԉ��l143.27�܂ʼn������܂����B�������A��ڋύt�\�]�������o�b�N�ɉ����a��ƁA�@�p���̃g���v�����i�s�Ƌ��Z�s��̕s���艻�i�p����ɂ�鍑�����ɔ�����������уC���t���������O���p�|���h�}�������X�N����̃h���������́j��A�A�Ē��������̋}�㏸�i���Ė��ڋ������g��ɔ����h�������E�~���聨�ăh���w����2002�N5���ȗ��̍��l���}�㏸�j�A�B�N���[�u�����h�A��X�^�[���قɂ��u�lj����グ���K�v�ɂȂ邾�낤�v�Ƃ̃^�J�h�I�Ȕ����A�C�V�J�S�A��G�o���Y���قɂ��u�N�����_��FF�����R���Z���T�X��4.25-4.50���v�Ƃ̃^�J�h�I�Ȕ����A�D�~�l�A�|���X�A��J�V���J�����قɂ��uFRB�͔��ɐϋɓI�ɓ����Ă���A����͒x�������Ă���v�Ƃ̃^�J�h�I�Ȕ����A�E�Čo�ώw�W�̗͋������ʁi��8�������ƎA��8���ϋv���A��9���R���t�@�����X�{�[�h����ҐM�����w���A��8���V�z�Z��̔������A��9�����b�`�����h�A����ƌi���w���Ȃǁj���x���ޗ��ƂȂ�A��9/27�ɂ����āA�T�ԍ��l144.92�܂ŋ}�L���܂����B

�����Ƃ��A�S���I�ߖ�145.00���o�b�N�ɐL�єY�ނƁA�F���{�E����ɂ�����x�����i145.00���B��ɐ��{�E���₪�~������������f����̂ł͂Ȃ����Ƃ̎v�f�j��A�G��L�F��w�i�Ƃ����Z���̃|�W�V���������A�H�p����ɂ��T�v���C�Y�I�ȋً}���艻�[�u���\�i�������̔�������ĊJ��QT�J�n�����̉����j�A�I��L�H��w�i�Ƃ����Ē��������̋}�ቺ�i��10�N������9/28�ɋL�^����2010�N4���ȗ��̍������ƂȂ�4.01������3.68���}�ቺ�j�A�J���Y���������v�̃h��������ށA�K���{�E����ɂ�鑊�����~�����������i�h�q���C��145.00��O�ɗ�؍������́u�בցA�K�v������ΕK�v�ȑ[�u������Ƃ�v�u�בցA�}���ň���I�Ȃ��͖̂]�܂����Ȃ��v�Ɣ����j���d�ƂȂ�A�{�e���M���_�i���{����10/1�ߑO2��30�����݁j�ł́A144.75�O��܂ŏ��ɂޓW�J�ƂȂ��Ă���܂��B

�����[���h�����ꁄ

���T�̃��[���h������iEURUSD�j�́A�T��0.9679�Ŋ��t������A�@�g���X�V�����ɂ���K�͍����x�o�v��̔��\�i9/23�j��A�A�N���[�e���O�������ɂ��u�܂��lj��I�ȑ[�u������v�Ƃ̃T�v���C�Y�����i9/25�j�A�B��L�@�A��w�i�Ƃ����p���̃g���v�����i�s�Ƌ��Z�s��̃��X�N�I�t�ĊJ�i�������ɔ�����������уC���t���������O���p�|���h�}�������X�N����̃h���������́����[���h���A����j�A�C�ċ����㏸�ɔ����h���������́A�D���V�A�E�E�N���C�i��̋ٔ����A�E�h�C�c9��IFO�i�����w���i����84.3�A�\�z87.1�A����88.6�j�̍Ⴆ�Ȃ����ʁA�F�C�^���A�����鐭�Ǖs�������i9/25�ɓ��J�[���ꂽ�C�^���A���I���ʼnE�h�A�����㉺���@�ʼnߔ����̋c�Ȃ��l����EU�Ƃ̑Η���s�����O�j�A

�GOECD�ɂ��2023�N�̃��[�����������̉����C���i���ʁ{0.3���A�O��+1.6���j�A�H�k�吼�m���@�\�X�g���e���x���O���������ɂ��u�m���h�X�g���[���P�v����сu�m���h�X�g���[���Q�v�Ō��������K�X�R��̓��V�A�ɂ��j��s�ׂ������Ƃ̃l�K�e�B�u�����A�I��L�H��w�i�Ƃ����I�����_TTF�V�R�K�X�敨���i�̋}�㏸���d�ƂȂ�A�T���ɂ����āA2002�N6���ȗ��A��20�N3�����Ԃ���l�ƂȂ�0.9535�܂ŋ}�����܂����B

�������A����ꏄ��ɉ����a��ƁA�J���K���hECB���قɂ��u�C���t�����҂�}���ł��Ȃ��������Ȃ��Ƃ��������V�O�i�����o���K�v������v�u���㐔�J���͗��グ���p�����邾�낤�v�Ƃ̃^�J�h�I�Ȕ�����A�K���[��ECB�ꖱ�������`�[�t�E�G�R�m�~�X�g�ɂ��uECB��10�����0.50����0.75���̗��グ�����{����\���v�Ƃ̃^�J�h�I�Ȕ����A�L�p����ɂ��T�v���C�Y�I�ȋً}���艻�[�u���\�i�������̔�������ĊJ��QT�J�n�����̉����j�A�M��L�L��w�i�Ƃ������E�I�Ȓ��������}�ቺ�i�p�������}�ቺ���č������}�ቺ���ăh������j�A�N�h�C�c�ɂ��K�X���i�̏���ݒ�u���Ӂv�A�O�m���h�X�g���[��1�̃K�X�R�ꂪ�T����10/3�Ɏ~�܂���Z���傫���Ƃ̊y�ϕA

�P���B���ǎ҂ɂ�鑊�����^�J�h�����i���g�A�j�A����V���J�X���فA�X���x�j�A����o�X�����فA�G�X�g�j�A����~�����[���فA�t�B�������h����[�����فA�f�M���h�XECB�����فA���[��ECB�ꖱ�������`�[�t�E�G�R�m�~�X�g�Ȃǁj�A�Q���[����9������ҕ����w���i����10.0���A�\�z9.7���A���O�N��j�̐L�ї��������x���ޗ��ƂȂ�A�T���ɂ����āA�T�ԍ��l0.9853�܂ŋ}�L���܂����B�����Ƃ��A�V���[�g�J�o�[�ꏄ��ɐL�єY�ނƁA�R�p�������������s���s�������i�p���{�ɂ��ً}���艻�[�u�̏ܖ�������ւ̌x�����j��A�S���B�o�ς̐�s���s���������d�ƂȂ�A�{�e���M���_�i���{����10/1�ߑO2��30�����݁j�ł́A0.9790�O��Ő��ڂ��Ă���܂��B

���T�̌��ʂ��i10/3�|10/7�j

���h���~���ꁄ

�h���~�iUSDJPY�j��9/23�ɋL�^������24�N1�����Ԃ荂�l145.90�i1998�N8���ȗ��̍��l���j���g�b�v�ɔ����ɓ]����ƁA���{�E����ɂ����e������o�Ĉꎞ140.35�܂Ŗ\�����܂������A���T�͔����߂����D���ƂȂ�A9/28��144.92�܂Ŏ������������ƂȂ�܂����i���[�\�N�����S�Ă̎�v���W�X�^���X�|�C���g���㔲���������A���������V�O�i������������u��ڋύt�\�O���D�]�v��u���C�̃p�[�t�F�N�g�I�[�_�[�v�������j�B�A���A145.00�t�߂Ɉʒu���錩���Ȃ����W�X�^���X�i���{�E����ɂ�����x�����j���c�����邽�߁A�h���~�̏�l�]�n�͖R�����Ɣ��f�ł��܂��B

�t�@���_�����^���Y�I�Ɍ��Ă��A�@��FRB�ɂ��^�J�h�X�Ίϑ���A�A����ɂ����Z�ɘa�̌p�����j�A�B��L�@�A��w�i�Ƃ������ċ��Z����̕������̈Ⴂ�A�C���{�Ƃ��̑���i���Ƃ̋��Z����i���A�D�{�M�f�ՐԎ��g��ɔ����\���I�ȉ~���舳�͂ȂǁA�h���~����㏸��A�z������]������̍ޗ����c�����A�����ł́A�E�~�ƕ����̗���̌�ށi����܂ł͓��{�~�݂̂��}���ɔ�����u�~�ƕ����v��Ԃ������Ă��܂������A���T�ɓ����Ă���͓��{�~�ȊO�̒ʉ݂ɂ��������͂����܂�W�J�j��A�F�h���ƕ����̗���̌�ށi�p���ɂ��ً}�[�u�������o�ĕĒ����������}�ቺ�j�ȂǁA�Z���I�ȃh���~�������ӎ�������ޗ�����������܂��B

�����������A���T�͓���Z�ς�p���ێ�}���A��9��ISM�����ƌi���w���A��9��ISM���ƌi���w���A��9���ٗp���v�A�ē��ǎҔ����i�A�g�����^�A��{�X�e�B�b�N���فA�j���[���[�N�A��E�B���A���Y���فA�_���X�A��[�K�����فA�N���[�u�����h�A��X�^�[���فA�T���t�����V�X�R�A��f�C���[���فA�V�J�S�A��G�o���Y���قȂǁj�ȂǏd�v�C�x���g���ڔ������ƂȂ�܂��B�A���A���̒��œ��Ɏs��Q���҂̊S���傫����9���ٗp���v�ɂ��ẮA�N���Ɍ����Ă̕Čo�ς̗₦���݂����z���āA�J���s��Ɉ����̒����i�̗p�����Ȃǁj�������鋰�ꂪ���邽�߁A����͎s��\�z�������l�K�e�B�u�T�v���C�Y�ɒ��ӂ��K�v�ƍl�����܂��B

��9����_�ƕ���ٗp�Ґ����s��\�z�������Ⴆ�Ȃ����ʂ������ꍇ�ɂ́A�u�Ē��������}�ቺ���ăh������v�̌o�H�ƁA�u�Či�������������X�N����̉~�����i���X�N����̃h�������ȏ�Ƀ��X�N����̉~���������܂�W�J�j�v�̌o�H�������܂�邱�Ƃ���A�h���~�ɂ͋������������͂��������̂Ɛ��@����܂��B�ȏ�܂��A�����ł͈��������A�Z���I�ȃh���~���������C���V�i���I�Ƃ��ė\�z�������܂��B

���T�̗\�z�����W�iUSDJPY�j�F142.50�[145.50

�����[���h�����ꁄ

���[���h������iEURUSD�j�́A�T���ɂ����āA��20�N3�����Ԃ���l0.9535�i2002�N6���ȗ��̈��l���j�܂ʼn��������L������A�T���ɂ����ċ}���Ɏ������������ƂȂ�܂����B�A���A����ɕ����̃��W�X�^���X�|�C���g�i��ڋύt�\�]���������A21���ړ����ϐ���S���I�ߖ�1.0000�j���T���Ă���_��A��������V�O�i������������u��ڋύt�\�O���t�]�v�u��C�̃p�[�t�F�N�g�I�[�_�[�v�u�_�E���_�̉����g�����h�v���������Ă���_�Ȃǂ܂���ƁA�e�N�j�J���I�Ɍ��āA�n�����͎ア�i�����͉̏����g�����h�̉ߒ��Ō�����ꎞ�I�Ȗ߂�ǖʁj�Ɣ��f�ł��܂��B

�t�@���_�����^���Y�I�Ɍ��Ă��A�@���B�o�ς̐�s���s�������i�X�^�O�t���[�V�������O�����钆�ł�ECB�ɂ����Z�������ߋ����͉��B�o�ς̋t���j��A�A���V�A�E�E�N���C�i��̋ٔ����i���V�A�ɂ��V�R�K�X�̊C��p�C�v���C���u�m���h�X�g���[���v��p���������I�h���Ԃ聨�V�R�K�X�������O�̍ĊJ�j�A�B���Ė��ڋ������g��ɔ������[������E�h���������́A�C�C�^���A�����鐭�Ǖs�������i�E�h�A���a���ɔ�������^�c��EU�Ƃ̑Η���s�����O�j�A�D�p���ɂ��ً}���艻�[�u�̏ܖ������ꃊ�X�N�i9/28�ɔ��\���ꂽ�p����ɂ��ً}���艻�[�u���Ďs��͂ЂƂ܂��������������߂������̂́A�{���͋��Ɏ����t���[�u�ł��邽�߁A��������������ł���10/14��QT���������ł���10/31�Ɍ����čĂы��Z�s�ꂪ�s���艻���鋰�ꂠ��j�ȂǁA���[���h������̉�����A�z������ޗ��������Ă��܂��B

�ȏ�܂��A�����ł͈��������A���[�����E�h�����g�����h�̌p�������C���V�i���I�Ƃ��ė\�z�������܂��B���A���T�͉��B���̌o�σC�x���g�ɖR�������Ƃ���A�p���Ɋւ���w�b�h���C����A���V�A�E�E�N���C�i��Ɋւ��鑱����ɂ݂Ȃ���̐_�o���ȓW�J���\�z����܂��B10/2����10/5�̓����ŊJ�Â����p���ێ�}�����o�ĉp�����E�C���t���������O���ĔR����ꍇ��A���V�A�E�E�N���C�i��̋ٔ������o�ēV�R�K�X�敨���i��������i�㏸����ꍇ�ɂ́A���[���h���ɋ������������͂�����鋰�ꂪ���邽�߁A���T�͏T�������X��胆�[���h���̉������X�N�Ɍx�����K�v�ł��傤�B�A���A�����͕ăh�����̗��ꂪ���T�ȍ~�a�炮�ƌ��Ă��邽�߁A�ċ����ቺ���ăh������̔g�y�o�H�����[���h���������x���x����V�i���I��z�肵�Ă��܂��B���̂��߁A���[���h���̉��������C���V�i���I�ɐ������A���T�L�^������20�N3�����Ԃ���l0.9535����������قǂ̉����ɂ͎��炸�A�������x�͊ɂ₩�Ȃ��̂ɗ��܂�Ɨ\�z�������܂��B

���T�̗\�z�����W�iEURUSD�j�F0.9600�|0.9900

���F�|�C���g�v��͕ҏW��

�h���~����

�I�[�_�[/�|�W�V������

- �L�[���[�h�F

�֘A�L��

-

�ăh���iUSD�j�̋L��

Edited by:�Ɨt �I��

2024.04.20

���T�̈ב֑��ꌩ�ʂ��F�w���ċ������ɒ��ڂ����h�������E�~���肪�������ʂ��x�i4/20���j

�h���~�iUSDJPY�j�͈ꎞ154.79�i1990�N6���ȗ��A��34�N�Ԃ荂�l���j�܂ŏ㏸����ȂǗ͋��������������Ă��܂��B

-

�ăh���iUSD�j�̋L��

Edited by:�c�� ���V

2024.04.19

�����s��̃h���͈ꎞ153�~�������u�ԓI�ȓ����A����������ɂ߂郀�[�h���܂銆�D��(24/4/19)

�������ԁi���{����8������15���j�̃h���E�~�́A������ْ������āA�ꎞ153�~��܂ʼn��������ʂ�����ꂽ���A����ꏄ���154�~30�K��܂Œl��߂����B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2024.04.19

�h���~�@�n���w���X�N�g������O�A�בւ��g���܂݂�(4/19�[)

�����s��͌��ʁu�s���ė����v�B�ꎞ�h�������i�s��153�~���߂��܂Œl����������A���̌�̓h�����߂����D���������B

-

�ăh���iUSD�j�̋L��

Edited by:�㑺 �a�O

2022.10.03

�h���~���ʂ��@�s�����ɂ��}���̂W�����������144�~�䒆�S�Ŋm��i�T��10�����T�j

�h���~�͂��łɉ���ɂ��ꎞ�I�Ȗ\�����̑唼���������Ă���A������x�������Ă�145�~��������145.89�~������ڎw������������҂��Ă���Ǝv����B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2022.09.30

�h��/�~�̓����W�������A���p��ɗv����(9/30�[)

30���̓����s��͂����ނ˝��ݍ����B144�~���𒆐S�Ƃ��������W����ŕ������͖R���������B

-

�݂�Ȃ�FX �g���C�_�[�Y�،�

�݂�Ȃ�FX�̓X���b�v���X�v���b�h���������I�����J�݂Ƃ�����ōő�1,010,000�~�L���b�V���o�b�N�L�����y�[�����I

�����1,000�ʉ݂���OK�A�萔���������IeKYC�ōŒZ1���Ԍ�Ɏ���\

- �uFX���j�Ձv �����p��̒���

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B