ドル円見通し 2021年1月底以降で最大の下落、3〜4か月周期の下落期(週報8月第一週)

〇ドル円、7/29に132.49に下落、7/14高値139.39から6.9円下げ、2021年1月以来最大の下げ幅に

〇FOMC0.75%利上げでドル買い材料消化、米テクニカル・リセッション入りの可能性で売り加速

〇7/29夜は一時134.58まで戻すも、終盤133円台序盤に失速して越週

〇米インフレ深刻化続くが、ガソリン価格がピークから15%超の低下、インフレ懸念にやや落ち着きも

〇米10年債利回り低下、2年債との逆イールド継続しリセッション懸念強いが、株式市場は景気を楽観視

〇132.49円割れを回避するうちは戻りを試す可能性、134.58超えの場合135円台序盤への上昇想定

〇133円割れからは132.49割れを試し、更に割り込む場合は130円前後へ向かうか

【概況】

ドル円は7月29日午後に132.49円の安値を付けて7月14日夕高値139.39円からの下げ幅は6.90円に拡大、2021年1月6日底102.57円以降では最大の下げ幅となった。

7月13日に発表された米6月CPIが前年同月比9.1%上昇で凡そ40年ぶり高水準に達したことで7月26-27日の米FOMCで1.0%利上げとなるのではないかとの見方を背景としたドル高を背景にドル円は7月14日にこの間の最高値を更新したが、その後はFRB理事や地区連銀総裁らが1.0%利上げは過剰だと繰り返したことで上昇一服となった。米長期債利回りが一段と低下したことで7月22日安値135.56円へ下落、7月26-27日の米FOMC結果を待ちながらややジリ高の推移で137円台前半へ戻していた。

7月28日未明の米FOMCは予想通りに0.75%利上げを決定したが、ドル買い材料消化としてドル円は下落に転じた。また、7月28日夜の米4-6月期GDPが2四半期連続のマイナスとなったことで今後の米FOMCでは利上げペースが鈍化するとの見方が強まった為にドル円は135円割れへ下落し、7月14日までの歴史的な大上昇に急ブレーキがかかったとして売りの連鎖が止まらずに29日午後には132円台まで一段安となった。さすがに売られ過ぎとして29日夜の米個人消費統計発表後は連日の重要イベント通過感でいったん134.58円まで2円を超える反発となったが買い戻しは長続きせずに133円台序盤へ失速して週を終えた。

【米国のインフレ進行は続くが景気過熱感は後退】

米商務省が7月29日に発表した6月の個人消費支出(PCE)物価指数は前年同月比6.8%上昇となり5月の6.3%から伸びが加速して1982年1月以来およそ40年ぶりの高水準となったが市場予想と一致した。このうちエネルギー関連が43.5%、食品関連が11.2%と高水準となった。これらを除いたコア指数の前年同月比も4.8%上昇となり、市場予想の4.7%及び5月の4.7%を上回って4か月振りに伸びが加速した。

米労働省による4-6月期の雇用コスト指数(ECI)は152.1となり前期比1.3%上昇で1-3月期の1.4%から伸びはやや鈍化したが市場予想の1.2%を上回り、前年同期比では5.1%となり1-3月期の4.5%から伸びが加速した。

米ミシガン大による7月の消費者信頼感指数確報値は51.5となり速報値及び市場予想の51.1から上方修正されて6月の50.0から改善した。しかし消費者の1年先の期待インフレ率確報値は5.2%で6月の5.3%から鈍化して今年2月以来の低水準となった。また今後5年間の期待インフレ率は2.9%となり6月の3.1%から鈍化した。ガソリン価格が6月の大上昇一巡によりピークから15%超の低下となっていることでインフレ深刻化への懸念がやや落ち着き始めている印象だ。

MNIインディケーターズが発表した7月のシカゴ購買部景況指数は52.1となり7月の56.0から大幅に低下して市場予想の55.0を下回った。

6月のCPI及びPPI、4-6月期雇用コスト、6月のPCEデフレーターなどは依然としてインフレ進行を示唆しているが、景気市場は住宅関連を中心に減速している。7月28日夜に発表された2022年4-6月期の米GDP速報値は年率換算前期比0.9%減で1-4月期の1.6%減から2四半期連続のマイナス成長となり、まだ速報値の段階ではあるがテクニカル・リセッションの可能性が高まった。

6月半ばにかけて米FOMCの利上げペース加速感が強まり、為替市場においては7月14日にユーロドルが1ユーロ1ドルのパリティを割り込みドル円が139.39円の高値を付けたところまではドル全面高の様相だったが、その後は過熱感の修正でユーロが持ち直し、ドル円が急落調整に入っている。昨年来のドル高に対する修正局面にあり、FOMC、GDP、PCEと一連イベントを通過してのドル安が、8月5日の米7月雇用統計でさらに継続的となるのか、いったん揺れ返しを見せるのか注目される。

【米10年債利回りは6月14日をピークに二段下げ、逆イールド続く】

米長期金利の指標である10年債利回りは今後の米FOMCにおける利上げペース鈍化の可能性や景気後退リスクに対する安全資産買いと利回り益確保の買いで低下傾向にあるが、6月14日に3.50%を付けてパンデミック発生以降の最高値を付けて2018年10月の3.26%も超えて2011年4月以来の高水準に達していたところから低下に転じており、7月29日は一時2.62%まで低下してこの間の最低値を付けてからやや戻したものの前日比0.03%低下の2.65%で週を終えた。

2年債利回りは7月29日を前日比0.02%上昇の2.89%で終了しており、2年債と10年債の逆イールドは継続している。

一方でNYダウの7月29日は前日比315.50ドル高と上昇して7月27日の436.05ドル高、28日の332.04ドル高からの3連騰となった。リセッション懸念はあるものの大規模で深刻な景気後退には陥らない程度の減速にとどまり、今後のFOMCによる利上げペースが鈍れば立ち直れるとみて楽観的に買われている。1月5日の史上最高値36952.65ドルから6月17日安値29653.29ドルまで凡そ20%下落したが、3万ドル割れは買い場として持ち直し基調を継続している。リスクオン全開なら株買い債券売りで長期債利回りは上昇してしかるべきだが、株式市場の楽観よりも債券市場が悲観的なために株買いと同時に債券買いもみられる状況にある。

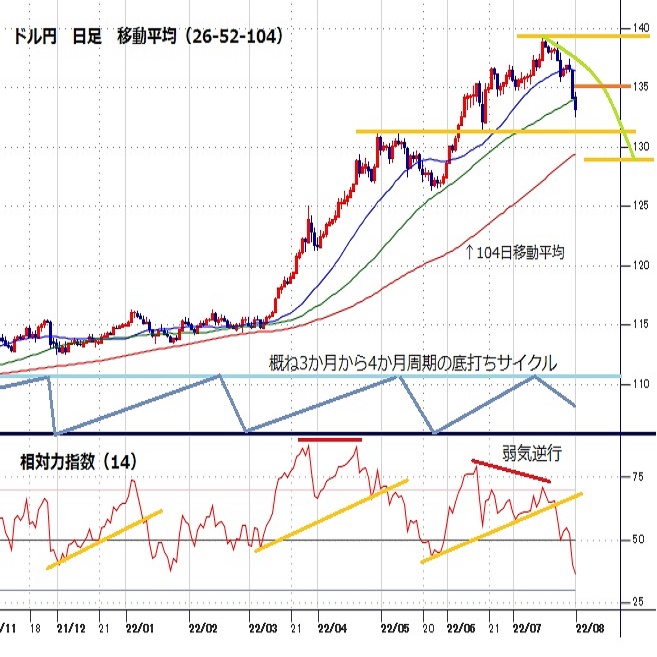

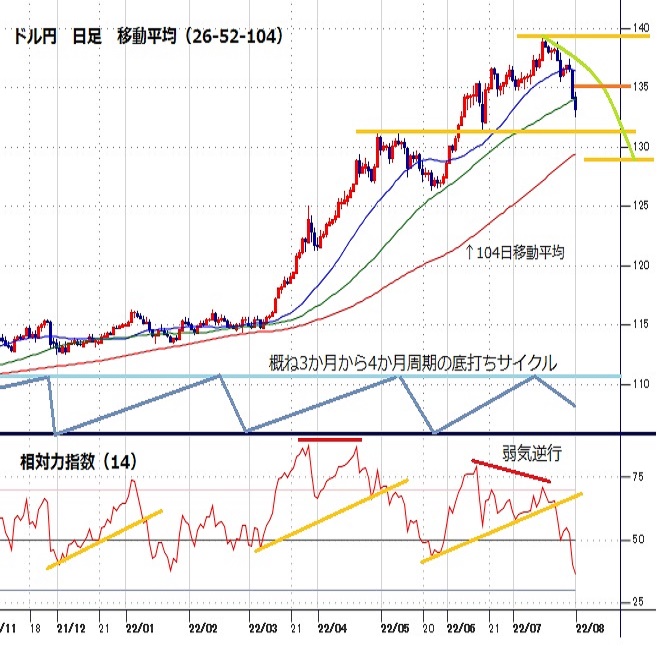

【ドル円の日足チャートは3〜4か月周期の調整期】

ドル円の7月14日高値からの下落規模は2021年1月以降で最大となった。7月22日に当日の高安で2円を超えて前日比1.32円の下落となる日足大陰線で26日移動平均割れへ失速し、7月27日までは同線に絡んでやや下げ渋っていたが、7月28日に再び当日高安で2円を超え、前日比も2.30円の下落規模で52日移動平均に迫り、29日も当日高安値2円を超えて前日比1.04円の下落となり、日足は7月27日から3日連続陰線=黒三兵(三羽烏)で52日移動平均割れに至った。当日の高安で2円を超える規模の大陰線は昨年11月26日以来、前日比の下落規模は2021年1月以降で最大を連発した。

週間足では7月18-22日の週が前週比2.48円の下落、7/25-29の週が同2.86円の下落であり、下落規模はパンデミック発生直後の2020年2月20日高値翌週に前週比3.74円の下落時や、リバウンド後の2020年3月24日高値週の前週比2.86円の下落時に次ぐ大きさとなったが、2016年6月底から同値12月15日高値まで急騰した後の2017年1月第2週に前週比2.44円の下落から大幅続落に入った時などに匹敵するものとなっており、2021年1月底からの歴史的大上昇に急ブレーキがかかった印象がある。

ドル円の日足では概ね3か月から4か月周期による底打ちサイクルが見られるが、7月14日高値でサイクルトップを付けて下落期に入っている印象であり、前回のサイクルボトムである5月24日安値を基準とすれば次のサイクルボトム形成期は8月後半から9月前半にかけての間と想定されるため、まだ暫く安値試しが続きやすい状況と思われる。

短期的には7円近い急落のため、突っ込み警戒感と利益確定の買い戻しで数日規模の反発や2週をまたぐ下げ渋り型の持ち合いに入ってもよいところではあるが、安値更新から上昇中の104日移動平均線(現在129.44円)に迫る可能性もあると思われる。

以上を踏まえて当面のポイントを示す。

(1)当初、7月29日安値132.49円を下値支持線、29日夜反発時の高値134.58円を上値抵抗線とする。

(2)132.49円割れを回避するうちは8月1日の日中から8月3日にかけては戻りを試す可能性があるとみる。7月29日夜高値を超える場合は135円台序盤への上昇を想定するが134.75円以上は反落警戒圏とみてその後に133.50円を割り込むところからは下げ再開を疑う。

(3)7月29日夜高値を超えられずに133円台中盤までにとどまるうちは下向きとし、133円割れからは7月29日安値132.49円割れを試し、132.49円割れからは130円前後へ向かう流れとなり、8月3日から5日にかけての間は安値試しを続けやすいと思われる。

【当面の主な予定】

8/1(月)

休場、オーストラリア(債券株式通常取引)、スイス、カナダ

07:45 (NZ) 6月 住宅建設許可件数 前月比 (5月 -0.5%)

10:45 (中) 7月 財新製造業PMI (6月 51.7、予想 51.5)

15:00 (独) 6月 小売売上高 前月比 (5月 0.6%、予想 0.2%)

15:00 (独) 6月 小売売上高 前年同月比 (5月 -3.6%、予想 -8.0%)

16:55 (独) 7月 製造業PMI改定値 (速報 49.2、予想 49.2)

17:00 (欧) 7月 製造業PMI改定値 (速報 49.6、予想 49.6)

17:30 (英) 7月 製造業PMI改定値 (速報 52.2、予想 52.2)

18:00 (欧) 6月 失業率 (5月 6.6%、予想 6.6%)

22:45 (米) 7月 製造業PMI改定値 (6月 52.3、予想 52.3)

23:00 (米) 7月 ISM製造業景況指数 (6月 53.0、予想 52.0)

23:00 (米) 6月 建設支出 前月比 (5月 -0.1%、予想 0.2%)

8/2(火)

08:50 (日) 7月 マネタリーベース 前年同月比 (6月 3.9%)

10:30 (豪) 6月 住宅建設許可件数 前月比 (5月 9.9%、予想 -5.0%)

13:30 (豪) 豪中銀(RBA)、政策金利 (現行 1.35%、予想 1.85%)

15:00 (英) 7月 ネーションワイド住宅価格 前月比 (6月 0.3%、予想 0.5%)

23:00 (米) 6月 雇用動態調査(JOLT)

23:00 (米) エバンス・シカゴ連銀総裁、メディア向け朝食会

8/3(水)

英中銀(BOE)金融政策委員会初日

07:45 (米) ブラード・セントルイス連銀総裁、講演

07:45 (NZ) 4-6月期 就業者数 前期比 (1-3月 0.1%、予想 0.4%)

07:45 (NZ) 4-6月期 就業者数 前年同期比 (1-3月 2.9%、予想 2.3%)

07:45 (NZ) 4-6月期 失業率 (1-3月 3.2%、予想 3.1%)

10:45 (中) 7月 財新サービス業PMI (6月 54.5、予想 54.0)

15:00 (独) 6月 貿易収支 (5月 -10億ユーロ、予想 2億ユーロ)

16:55 (独) 7月 サービス業PMI改定値 (速報 49.2、予想 49.2)

17:00 (欧) 7月 サービス業PMI改定値 (速報 50.6 予想 50.6)

17:30 (英) 7月 サービス業PMI改定値 (速報 53.3 予想 53.3)

18:00 (欧) 6月 生産者物価指数(PPI) 前月比 (5月 0.7%、予想 1.0%)

18:00 (欧) 6月 生産者物価指数(PPI) 前年同月比 (5月 36.3%、予想 35.7%)

18:00 (欧) 6月 小売売上高 前月比 (5月 0.2%、予想 0.1%)

18:00 (欧) 6月 小売売上高 前年同月比 (5月 0.2%、予想 -1.6%)

22:45 (米) 7月 サービス業PMI改定値 (速報 47.0、予想 47.0)

23:00 (米) 7月 ISMサービス業景況指数 (6月 55.3、予想 53.5)

23:00 (米) 6月 製造業新規受注 前月比 (5月 1.6%、予想 1.2%)

23:30 (米) エネルギー省週間石油在庫統計

8/4(木)

10:30 (豪) 6月 貿易収支 (5月 159.65億豪ドル、予想 142.00億豪ドル)

15:00 (独) 6月 製造業新規受注 前月比 (5月 0.1%、予想 -0.7%」)

15:00 (独) 6月 製造業新規受注 前年同月比 (5月 -3.1%、予想 -9.1%)

20:00 (英) 英中銀(BOE)、政策金利 (現行 1.25%、予想 1.50%)

21:30 (米) 6月 貿易収支 (5月 -855億ドル、予想 -801億ドル)

21:30 (米) 新規失業保険申請件数 (前週 25.6万件、予想 26.5万件)

21:30 (米) 失業保険継続受給者数 (前週 135.9万人)

25:00 (米) メスター・クリーブランド連銀総裁、対話集会に参加

8/5(金)

ロシア・トルコ大統領会談(ロシア・ソチ)

08:30 (日) 6月 全世帯消費支出 前年同月比 (5月 -0.5%、予想 1.5%)

10:30 (豪) 豪中銀(RBA)、四半期金融政策報告

14:00 (日) 6月 景気先行指数CI速報値 (5月 101.2)

14:00 (日) 6月 景気一致指数CI速報値 (5月 94.9)

15:00 (独) 6月 鉱工業生産 前月比 (5月 0.2%、予想 -0.4%)

15:00 (独) 6月 鉱工業生産 前年同月比 (5月 -1.5%、予想 -1.3%)

21:30 (米) 7月 非農業部門就業者数 前月比 (6月 37.2万人、予想 25.0万人)

21:30 (米) 7月 失業率 (6月 3.6%、予想 3.6%)

21:30 (米) 7月 平均時給 前月比 (6月 0.3%、予想 0.3%)

21:30 (米) 7月 平均時給 前年同月比 (6月 5.1%、予想 5.0%)

28:00 (米) 6月 消費者信用残 前月比 (5月 223.5億ドル、予想 285.0億ドル)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.04.20

来週の為替相場見通し:『日米金利差に着目したドル買い・円売りが続く見通し』(4/20朝)

ドル円(USDJPY)は一時154.79(1990年6月以来、約34年ぶり高値圏)まで上昇するなど力強い動きが続いています。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.04.19

東京市場のドルは一時153円台入るも瞬間的な動き、中東情勢を見極めるムード強まる恰好に(24/4/19)

東京時間(日本時間8時から15時)のドル・円は、中東情勢緊張化を受けて、一時153円台まで下落する場面も見られたが、売り一巡後は154円30銭台まで値を戻した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.04.19

ドル円 地政学リスク拡大を懸念、為替も波乱含みか(4/19夕)

東京市場は結果「行って来い」。一時ドル安が進行し153円半ば近くまで値を下げるも、その後はドル買戻しが優勢だった。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2022.08.01

基調転換の可能性も、ドル下値は正念場(週報8月第1週)

先週のドル/円相場はドルが大幅続落。6月17日以来、一時1ヵ月半ぶりの132円台を示現する局面も観測されていた。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2022.07.30

来週の為替相場見通し:『米長期金利を睨みながらの神経質な相場展開を想定』(7/30朝)

今週はパウエルFRB議長による利上げペース鈍化を示唆する発言や、米経済のテクニカルリセッション突入懸念、米長期金利の急低下が重石となり、132.51まで急落しました。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。