�w�Ē����������ɂ݂Ȃ���̐_�o���ȑ���W�J��z��x

�Z���T�̃h���~�AFOMC��137.48�܂ŋ}�L������A�����ꏄ��́A�T���ɂ���132.51�܂ŋ}��

�Z�p�E�G���c���̗��グ�y�[�X�݉����������A�ĂQ�p�f�c�o�̗\�z�O�̃}�C�i�X���g���K�[��

�Z��GDP�A2�l�����A���}�C�i�X�Ńe�N�j�J�����Z�b�V��������

�Z��10�N�����͈ꎞ2.62%�ɋ}�ቺ�A�Ď�v�����w���͌�������

�Z�T���͕�6��PCE�R�A�f�t���[�^�[�̐L�ї�������133�~��O���Ɏ�������

�Z���[���h���T���ɂ���1.0096�܂ʼn�����A�Ē��������ቺ��1.02��Ɏ�������

�Z�h���~�A�e�N�j�J���̒n���������������ڋύt�\�́u�_�v���T�|�[�g

�Z�t�@���_�����^���Y������v���̏ܖ�������߂��A���{�̋��Z����i���ɍĂяœ_����A���邩

�Z���������A�h�����E�~���g�����h�̌p�������C���V�i���I�Ƃ��ė\�z

�Z���T�̗\�z�����W�iUSDJPY�j�F132.00�[136.00�A�iEURUSD�j�F1.0000�|1.0350

���T�̃��r���[�i7/25�|7/29�j

���h���~���ꁄ

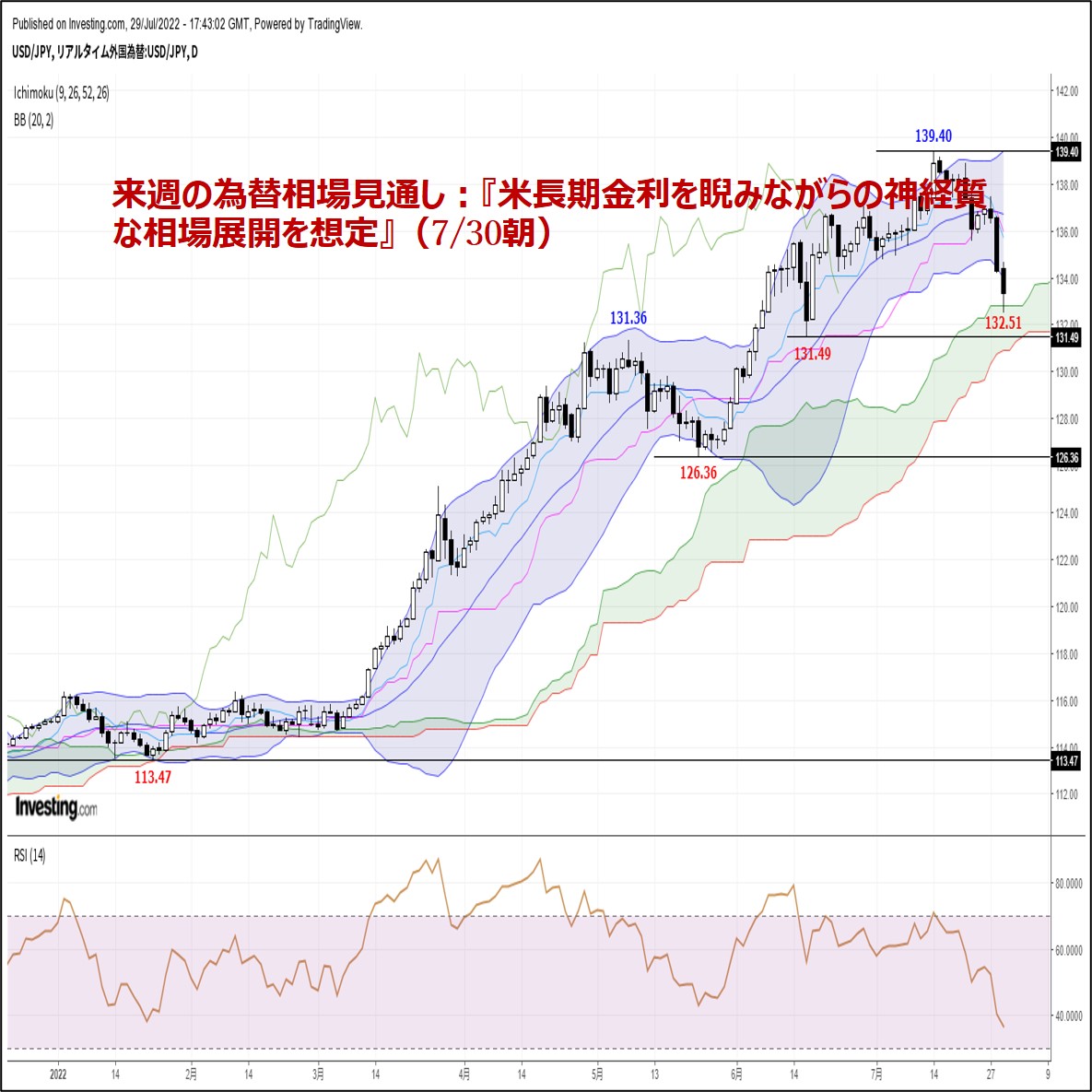

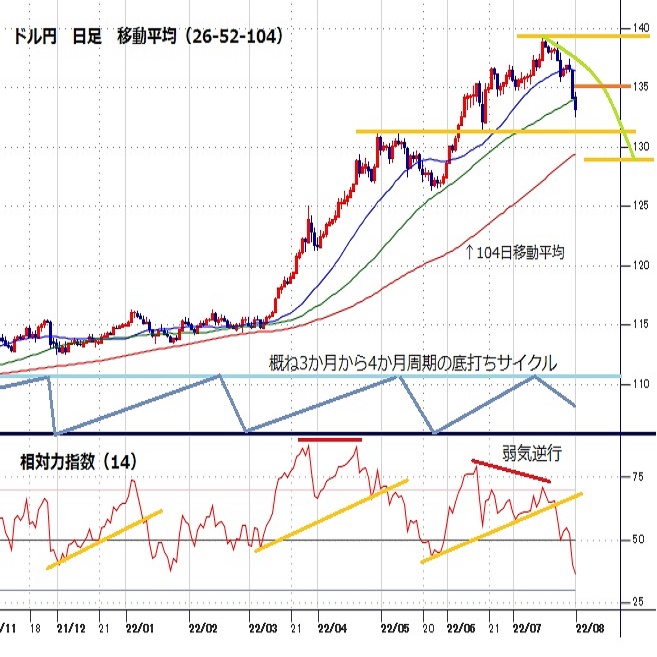

���T�̃h���~����iUSDJPY�j�́A�T��136.07�Ŋ��t������A�@��FOMC���T�����|�W�V���������i100bp�̃T�v���C�Y���グ�ɑ���x�����j��A�A�����s��̌������ځi���X�N������[�h��ށj�A�B�ċ����㏸�ɔ����h���������́A�C���[���ł̃h���������́A�D�X�|�����l�̃h�������t���[�A�E��FOMC��75bp���グ���{�i�S���v�j�A�F�p�E�G��FRB�c���ɂ��u�C���t���}���������R�~�b�g�v�u�J���s��͔��Ƀ^�C�g�ŃC���t���͍�������v�u�C���t����ቺ�����邱�Ƃ��s���v�Ƃ̔����Ȃǂ��x���ޗ��ƂȂ�A�T���ɂ����āA�T�ԍ��l137.48�܂ŋ}�L���܂����B�������A�����ꏄ��ɐL�єY�ނƁA�G�p�E�G��FRB�c���ɂ��u���鎞�_�ŗ��グ���x���ɂ߂邱�Ƃ��K�ƂȂ邾�낤�v�Ƃ̐T�d�Ȕ����i���グ�y�[�X�݉��̉\�����������锭���j��A�H��4�[6��GDP����l�i���ʁ�0.9���A�\�z�{0.5���j�̍Ⴆ�Ȃ����ʁi2�l�����A���̃}�C�i�X�������e�N�j�J�����Z�b�V��������j�A�I��L�G�H��w�i�Ƃ����Ē��������̋}�ቺ�i��10�N������4/7�ȗ��ƂȂ�2.62���}�ቺ�����ċ������k���ɔ����h������E�~�����j�A

�J�J�{���╛���قɂ��u�o���헪�ɂ��đS���l���Ă��Ȃ��Ƃ������ł͂Ȃ��v�u�o���̋�̓I�c�_�͎��������������@�͏�ɍl����K�v������v�Ƃ̃^�J�h�I�Ȕ������d�ƂȂ�A�T���ɂ����āA�T�Ԉ��l132.51�i6/17�ȗ��A��1�������Ԃ���l���j�܂ŋ}�����܂����B�����Ƃ��A����ꏄ��ɉ����a��ƁA�K��6��PCE�f�t���[�^�i����6.8���A�\�z6.8���A�O��6.3���j�̐L�ї�������A�L��6��PCE�R�A�f�t���[�^�i����4.8���A�\�z4.7���A�O��4.7���j�̐L�ї������A�M�Ď�v�����w���̌������ځi���X�N�I�D�̉~���舳�́j���x���ޗ��ƂȂ�A�{�e���M���_�i���{����7/30�ߑO3��00�����݁j�ł́A133.35�O��܂Ŏ������������ƂȂ��Ă���܂��B

�����[���h�����ꁄ

���T�̃��[���h������iEURUSD�j�́A�T��1.0212�Ŋ��t������A���X�ɏT�ԍ��l1.0259�܂ŏ㏸���܂����B�������A�����ꏄ��ɐL�єY�ނƁA�@���B�o�ς̐�s���s�������i�X�^�O�t���[�V�������O�����钆�ł�ECB�ɂ����Z�������߂͌i�C�ւ̋����t���j��A�A�C�^���A�����鐭�Ǖs�������i�h���M�̎��C��S&P�̓C�^���A�̊i�t�����ʂ����|�W�e�B�u�������I�։����C���j�A�B�h�C�c7��IFO�i�����w���i����88.6�A�\�z90.2�A�O��92.2�j�̍Ⴆ�Ȃ����ʁA�C���V�A�̍��c�K�X�v�����Ђɂ��m���h�X�g���[��1�o�R�̃K�X������7/27���2������������Ƃ̕��j���\�A�D��L�C��w�i�Ƃ����V�R�K�X���i�̋}�㏸�i�I�����_TTF�V�R�K�X�敨���i�̍������G�l���M�[�哱�̃C���t���ĉ������O�����B�o�ςւ̉��������́j���d�ƂȂ�A�T���ɂ����āA�T�Ԉ��l1.0096�܂ŋ}�����܂����B

�����Ƃ��A����ꏄ��ɉ����a��ƁA�E�p�E�G��FRB�c���ɂ��u���鎞�_�ŗ��グ���x���ɂ߂邱�Ƃ��K�ł��邾�낤�v�Ƃ̃n�g�h�I�Ȕ�����A�F��4�[6����GDP����l�̍Ⴆ�Ȃ����ʁA�G��L�E�F��w�i�Ƃ����Ē��������̋}�ቺ���x���ޗ��ƂȂ�A�{�e���M���_�i���{����7/30�ߑO3��00�����݁j�ł́A1.0210�O��Ő��ڂ��Ă���܂��B

���T�̌��ʂ��i8/1�|8/5�j

���h���~���ꁄ

�h���~��7/14�ɋL�^������23�N10�����Ԃ荂�l139.40�i1998�N9���ȗ��j���g�b�v�ɔ����ɓ]����ƁA���T�̓p�E�G��FRB�c���ɂ�闘�グ�y�[�X�݉����������锭����A�Čo�ς̃e�N�j�J�����Z�b�V�����˓����O�A�Ē��������̋}�ቺ���d�ƂȂ�A�T���ɂ����āA6/17�ȗ��ƂȂ�132.51�܂ŋ}�����܂����B���̊ԁA��ڋύt�\�]���������A21���ړ����ϐ���{�����W���[�~�b�h�o���h���������������A���������V�O�i������������O���D�]����������ȂǁA�e�N�j�J���I�Ɍ��āA�n�����̈�������ەt����`���[�g�`��ƂȂ����܂��B�A���A�_�E���T�C�h�ɂ͈�ڋύt�\�̉_���T���Ă��邽�߁A��������̍X�Ȃ鉺���͗e�Ղł͖����ƍl�����܂��i�����A�T���ɂ����Ă̋}�����ɂ����Ă��A��ڋύt�\�_������T�|�[�g�Ƃ��ċ@�\�j�B

�t�@���_�����^���Y�I�Ɍ��Ă��A���T�̓p�E�G��FRB�c���ɂ��u���鎞�_�ŗ��グ���x���ɂ߂邱�Ƃ��K�ł��邾�낤�v�Ƃ̔�����A��GDP�� 2�l�����A���}�C�i�X�����Ɏs�ꂪ�ߏ蔽�����A�u�Ē��������ቺ���h���~�}���v�̗���������N�����܂������A�O�҂ɂ��ẮA�����͂��̔����̑O�i�K�Łu�Či�C���C���t���}�����d������\���v�������Ă���A�܂���҂ɂ��Ă��A�C�G�����č���������o�C�f���đ哝�̂́u�Čٗp����������Ƃ��烊�Z�b�V�����ɂ͓�����Ȃ��v�Ɣ������Ă��邽�߁A���T�̉����v���ł����L2�̏ܖ�������͑����ɋ߂��̂ł͂Ȃ����ƍl�����܂��B

�����Ȃ�ƁA�c��v�f�Ƃ��āA�@��FRB�ɂ����Z�������߂̒������ϑ��i�ꕔ�������Ă���100bp���グ�ɂ͎���Ȃ��������̂́A6���E7���Ōv150bp�̗��グ���s���Ȃǃ^�J�h�p�����N���j��A�A����ɂ����Z�ɘa�̒��������j�i����͐�T�J�Â������Z�����ŋ��Z�ɘa�̒��������j���ċ����j�A�B��L�@�A��w�i�Ƃ������ċ��Z����̕������̈Ⴂ�i���Ė��ڋ������g��ɔ����h�������E�~����j�A�C�Đ��{�E���ǂɂ��h�����e�F�p���i�č��̓C���t���}���Ɍq����h������e�F����\���j�A�D���{�Ƃ��̑��e���Ƃ̋��Z����i���i�h���ɑ��Ă����łȂ��A�Ύ�v�ʉݑS�ʂʼn~���肪�i�݂₷���\���j���ĕ��シ�邽�߁A���ʂƂ��ăh���~����ɂ͏㏸���͂������V�i���I���z�肳��܂��B

�ȏ�܂��A�����ł͈��������A�h�����E�~���g�����h�̌p�������C���V�i���I�Ƃ��ė\�z�������܂��i�|�W�V���������ꏄ��̔������X�N�ɗv�x���j�B

���A���T��8/1�ɗ\�肳��Ă����7�� ISM�����ƌi���w����A8/2�̃V�J�S�A��G�o���X���ٍu���A�Z���g���C�X�A��u���[�h���ٍu���A8/3�̕�7��ISM���ƌi���w���A8/4�̃N���[�u�����h�A��X�^�[���ٍu���A8/5�̕�7���ٗp���v�ȂǏd�v�C�x���g���ڔ������ƂȂ�܂��B�Čo�ώw�W�ɂ��ẮA���ɖڐ����������x�������Ă��邽�߁A���Ɏs��\�z����������Ƃ��Ă��e���͌���I�ŁA�ނ���s��\�z���������ꍇ�̃|�W�e�B�u�T�v���C�Y�ɒ��ӂ��K�v�ł��傤�i�Čo�ώw�W�̃|�W�e�B�u�T�v���C�Y�����T�̉������̔��l�߂���S�l�߂��j�B�܂��A�u���b�N�A�E�g���Ԗ����̕ē��ǎҔ����ɂ����ڂ��W�܂肻���ł��B�Či�C���C���t���}�����d������\�������߂Ď������ꍇ�Ȃǂɂ́A�ċ����㏸���ăh�����̌o�H�Ńh�����E�~�����ĊJ����V�i���I���z�肳��܂��B�Ē���������Ď�v�����w���̓������ɂ݂Ȃ�����A���T�͏T��ʂ��ăh���~����̔������X�N�ɒ��ӂ��K�v�ł��傤�B

���T�̗\�z�����W�iUSDJPY�j�F132.00�[136.00

�����[���h�����ꁄ

���[���h�������2/10�ɋL�^�����N�������l1.1496���g�b�v�ɔ����ɓ]����ƁA7/14�Ɉꎞ0.9952�i2002�N12���ȗ��A��19�N7�����Ԃ���l���j�܂ʼn��������L���܂������A7/21�ɊJ�Â��ꂽECB������ɂĎ��O�\�z������啝���グ�����肳�ꂽ���Ƃ�A7/28�ɊJ�Â��ꂽFOMC��̋L�҉�Ńp�E�G��FRB�c�����u���グ�y�[�X�݉��v���������锭�����s�������ƂȂǂ��x���ޗ��ƂȂ�A��T�E���T��2�T�����Ď������������ƂȂ�܂����B�A���A����ɕ����̃��W�X�^���X�|�C���g�i��ڋύt�\�����_�㉺���Ȃǁj���T���Ă��邱�Ƃ�A�����E�T���E�����̑S�Ăŋ�������V�O�i���i��ڋύt�\�O���t�]�{��C�̃p�[�t�F�N�g�I�[�_�[�{�_�E���_�̉����g�����h�j���_�����Ă��邱�Ɠ��܂���ƁA�e�N�j�J���I�Ɍ��āA�����g�����h�͌p�����Ɣ��f�ł��܂��i���݂͉����g�����h�̉ߒ��Ō�����ꎞ�I�Ȕ����ǖʂƐ����B�ꏄ��̔������X�N�ɗv�x���j�B

�t�@���_�����^���Y�I�Ɍ��Ă��A�@���V�A�E�E�N���C�i������n���w�I���X�N�̒��������O��A�A��L�@��w�i�Ƃ������B���̃G�l���M�[�N�����O�i���V�A�ɂ��m���h�X�g���[��1�o�R�̓V�R�K�X�����팸���X�N���G�l���M�[���i������ʂ������[�����̃C���t�����������O�j�A�B���B�o�ς̉��U�ꃊ�X�N�i�X�^�O�t���[�V�������O�����钆�ł�ECB�ɂ����Z�������ߋ��������B�o�ςւ̋����t���j�A�C���Ė��ڋ������ɒ��ڂ������[������E�h���������́A�D�C�^���A�����鐭�Ǖs�������ȂǁA���[���h������̃_�E���T�C�h���X�N��A�z������ޗ��������Ă��܂��B

�ȏ�܂��A�����ł͈��������A�Z���I�ɂ��������I�ɂ��A���[���h������̉��������C���V�i���I�Ƃ��ė\�z�������܂��B���A���T��8/1�ɗ\�肳��Ă��郆�[����6�����Ɨ���A8/3�̃h�C�c6���f�Վ��x�A���[����6�����Y�ҕ����w���A���[����6���������㍂�A8/5�̃h�C�c6���z�H�Ɛ��Y�Ȃǂɒ��ڂ��W�܂�܂��B���B�o�ώw�W���Ⴆ�Ȃ����ʂ������ꍇ�i�i�C�֘A�w�W�̉��U���C���t���֘A�w�W�̏�U��A�O���ɑ����ăh�C�c�̖f�ՐԎ����g�債�Ă���ꍇ�Ȃǁj�ɂ́A���B�o�ς������s���s�������̍��܂��ʂ��āA���[���h���ɋ������������͂��������̂Ɛ��@����܂��B�Ē��������̓����ɐU�炳����A���T�̓��[���h������̉����ɒ��ӂ��K�v�ł��傤�i1.0100�|1.0300�����W�̉����u���C�N�ɗv�x���j�B

���T�̗\�z�����W�iEURUSD�j�F1.0000�|1.0350

���F�|�C���g�v��͕ҏW��

�h���~����

�I�[�_�[/�|�W�V������

- �L�[���[�h�F

�֘A�L��

-

�ăh���iUSD�j�̋L��

Edited by:�c�� ���V

2024.04.19

�����s��̃h���͈ꎞ153�~�������u�ԓI�ȓ����A����������ɂ߂郀�[�h���܂銆�D��(24/4/19)

�������ԁi���{����8������15���j�̃h���E�~�́A������ْ������āA�ꎞ153�~��܂ʼn��������ʂ�����ꂽ���A����ꏄ���154�~30�K��܂Œl��߂����B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2024.04.19

�h���~�@�n���w���X�N�g������O�A�בւ��g���܂݂�(4/19�[)

�����s��͌��ʁu�s���ė����v�B�ꎞ�h�������i�s��153�~���߂��܂Œl����������A���̌�̓h�����߂����D���������B

-

�ăh���iUSD�j�̋L��

Edited by:�ҏW�lK

2024.04.19

�h���~�A�C�X���G���̃C�����ɑ���~�T�C���U���ɁA�ꎞ153�~��㔼�ɋ}���@(4/19�ߑO)

19���ߑO�̓����s��Ńh���~�͂��ݍ�����ɋ}���B

-

�ăh���iUSD�j�̋L��

Edited by:�㑺 �a�O

2022.08.01

�h���~���ʂ��@2021�N1����ȍ~�ōő�̉����A3�`4���������̉������i�T��8�����T�j

�h���~��7��29���ߌ��132.49�~�̈��l��t����7��14���[���l139.39�~����̉�������6.90�~�Ɋg��A2021�N1��6����102.57�~�ȍ~�ł͍ő�̉������ƂȂ����B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2022.07.29

�h�������ɗv���ӁA�Ďw�W�ȂǂɈ���J��(7/29�[)

29���̓����s��̓h�����啝�����B6��17���ȗ��A���悻1�������Ԃ��132�~����������Ă���B

-

�݂�Ȃ�FX �g���C�_�[�Y�،�

�݂�Ȃ�FX�̓X���b�v���X�v���b�h���������I�����J�݂Ƃ�����ōő�1,010,000�~�L���b�V���o�b�N�L�����y�[�����I

�����1,000�ʉ݂���OK�A�萔���������IeKYC�ōŒZ1���Ԍ�Ɏ���\

- �uFX���j�Ձv �����p��̒���

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B