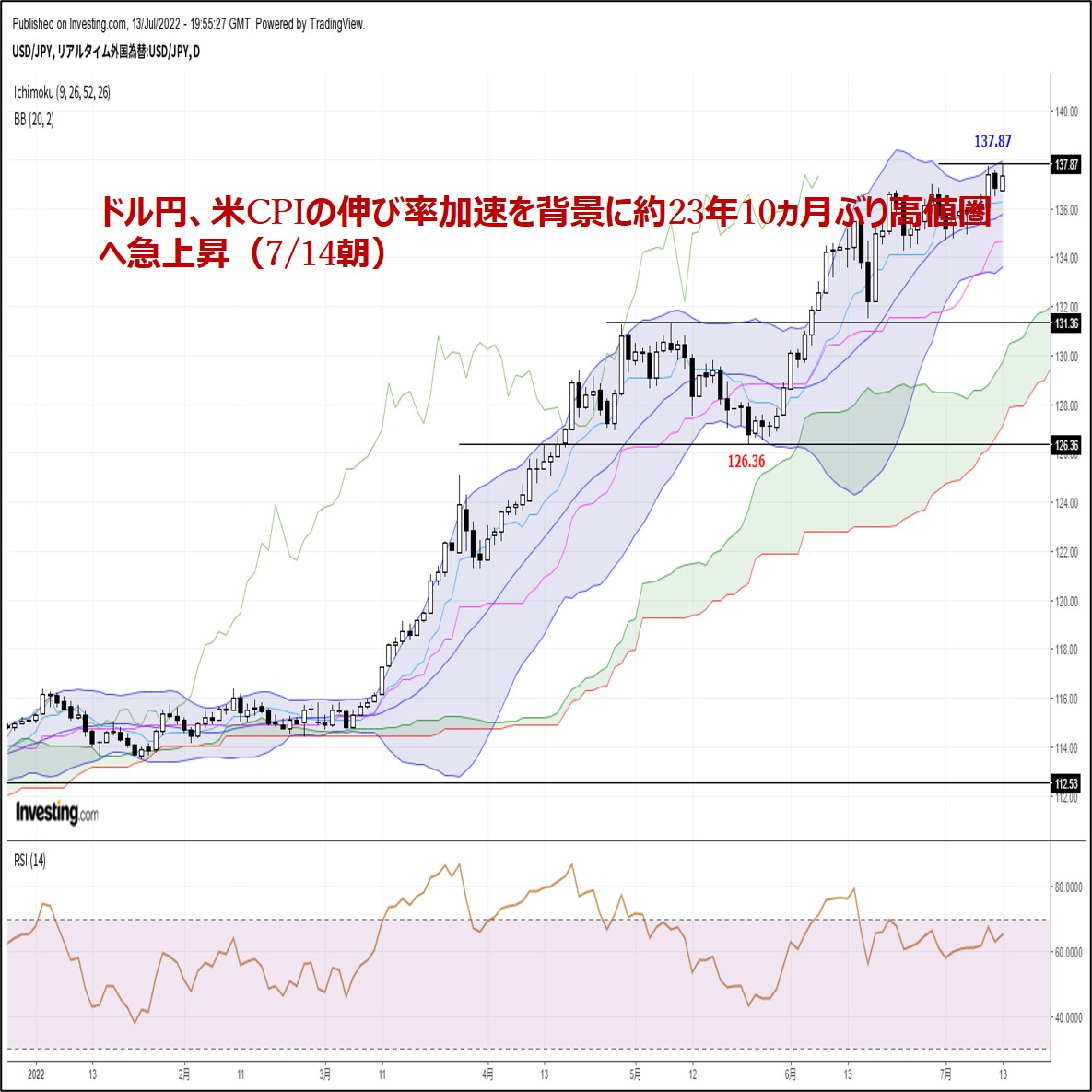

�h���~�A��CPI�̐L�ї�������w�i�ɖ�23�N10�����Ԃ荂�l���}�㏸

�Z�h���~�A��6��CPI�O�N��9.1%�ւ̉�����137.87�܂ŋ}�㏸

�Z�����ꏄ��͕Ē��������̋t�C�[���h���⊔��������C����137.35�O��܂ʼn����߂����

�Z���[���h���͕�CPI�ꎞ0.9999�����p���e�B����������A���̌�1.0060���x���ɖ߂�

�Z�h���~�A�ꎞ1998�N9���ȗ��A��23�N10�����Ԃ荂�l���܂ŋ}�L�A�n�����ɂ߂ċ���

�Z�t�@���_�����^���Y��CPI��7��FOMC�ł̑啝���グ�ϑ�����

�Z�h�����E�~���g�����h�̌p�������C���V�i���I�Ƃ��ė\�z

�Z�{���̗\�z�����W�F136.50�[138.00

�C�O���Ԃ̃��r���[

13���i���j�̃h���~����͑啝�㏸�B�A�W�A���Ԓ����ɂ����āA���l136.68�܂ʼn��������L������A�ꏄ��ɉ����a��ƁA�@��6������ҕ����w���i����9.1���A�\�z8.8���A�O��8.6���A���O�N��j�̐L�ї������i1981�N11���ȗ��A��40�N7�����Ԃ荂�������L�^�j��A�A��L�@��w�i�Ƃ�����FRB�̃^�J�h�X�Ίϑ��i7��FOMC�ł�100bp���グ��D�荞�ޓ����j�A�B�Ē��������̋}�㏸�i��10�N�����͈ꎞ3.05���}�㏸�j���x���ޗ��ƂȂ�A�č����Ԃɂ����āA1998�N9���ȗ��A��23�N10�����Ԃ荂�l�ƂȂ�137.87�܂ŋ}�L���܂����B

�������A�����ꏄ��ɐL�єY�ނƁi�S���I�ߖ�138.00���o�b�N�ɖ߂蔄�舳�͂����܂�Ɓj�A�C��2�N�E��10�N�́u�t�C�[���h�v�i�s�i�i�C��ރ��X�N��}��w�W�Ƃ��Ē��ڂ�����2�N�ƕ�10�N�̗����i����2000�N�ȗ��ƂȂ�20bp���̋t�C�[���h���L�^�j��A�D��L�C��w�i�Ƃ����Ē��������̋}�ቺ�i��10�N������3.05������2.90���}�ቺ�j�A�E�Ď�v�����w���̍Ⴆ�Ȃ������i���X�N����̉~�������́j���d�ƂȂ�A�{�e���M���_�i���{����7/14�ߑO5��40�����݁j�ł́A137.35�O��܂ʼn����Ԃ���铮���ƂȂ��Ă���܂��B

13���i���j�̃��[���h������͉�����Ɏ��������W�J�B�@���V�A�E�E�N���C�i������n���w�I���X�N�̒��������O��A�A���[�����̃G�l���M�[����������s�m�����A�B���B�o�ς̐�s���s�������i�O�����\���ꂽ�h�C�c7��ZEW�i�����w����2011�N11���ȗ��̒ᐅ�����L�^�j�A�C�p���e�B�����_�����d�|���I�ȃ��[������E�h�������A�D��6������ҕ����w���̐L�ї������i�Ē��������}�㏸���ăh�������j���d�ƂȂ�A�č����Ԃɂ����āA���l0.9999�i2002�N12���ȗ��A��19�N7�����Ԃ���l���j�܂ʼn������܂����B�������A����ꏄ��ɉ����a��ƁA�E�p���e�B��������ɔ����B������A�F�Ē��������̋}�ቺ�i��2�N�E��10�N�́u�t�C�[���h�v�i�s�j�Ȃǂ��x���ޗ��ƂȂ�A�{�e���M���_�i���{����7/14�ߑO5��40�����݁j�ł́A1.0060�O��܂Ŏ������������ƂȂ��Ă���܂��B

�{���̌��ʂ�

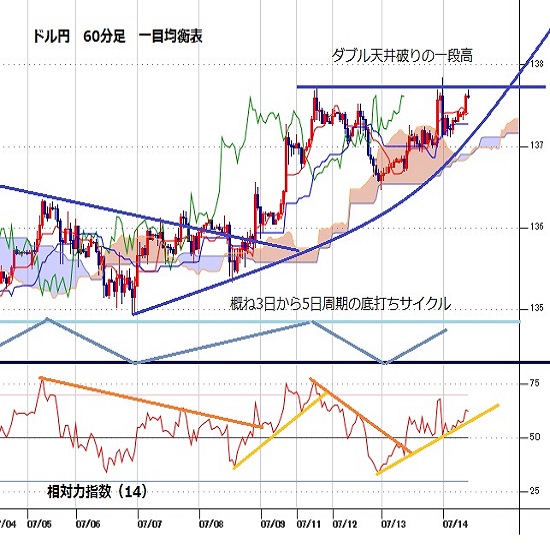

�h���~��7/11�ɋL�^�������ߍ��l137.76������u���C�N����ƁA�ꎞ137.87�i1998�N9���ȗ��A��23�N10�����Ԃ荂�l���j�܂ŋ}�L���܂����B�����E�T���E�����̑S�Ăŋ��������V�O�i���i��ڋύt�\�O���D�]�⋭�C�̃p�[�t�F�N�g�I�[�_�[�j����������ȂǁA�e�N�j�J���I�Ɍ��āA�n�����͋ɂ߂ċ����Ɣ��f�ł��܂��i7/12�Ɉꎞ136.48�܂ʼn�������������ɔ����������ڂ�҂��\���Ă���s��Q���҂���ʂɑ��݁����l�̌������Ċm�F�j�B

�t�@���_�����^���Y�I�Ɍ��Ă��A�@��FRB�ɂ��^�J�h�X�Ίϑ��i��CPI����40�N7�����Ԃ荂�������L�^�������ƂŁA7��FOMC�ł̑啝���グ�ϑ��ĕ���B�A�g�����^�A��{�X�e�B�b�N���ق��u7��FOMC�ł�100bp���グ�̉\���v���w�E�������A���b�`�����h�A��o�[�L�����ق��uFRB�͌o�ϐ����ł͂Ȃ��C���t���}���ɏœ_�Ă�ׂ��v�Ɣ����j��A�A����ɂ����Z�ɘa�̒��������j�i���c����ق�7/11�Ɂu�K�v��������S�O�Ȃ��lj��ɘa�v�ƃn�g�h�I�ȃX�^���X���ċ����j�A�B��L�@�A��w�i�Ƃ������ċ��Z����̕������̈Ⴂ�A�C�Đ��{�E�ē��ǂ̃h�����e�F�X�^���X�i�C���t���}���Ɍq����ăh������e�F����\���B

�C�G�����č��������͐���̓��č�������Łu�č��̌����ł�G7�����̈ב֑���͎s��Ō���v�u�~�����x������̉\���͋c�_�����v�u�O�s�����͂܂�ŗ�O�I�ȏꍇ�̂ݐ����������v�Ɠ���ɂ��ב։���̑I���������j�A�D���{�����ɂ��~���e�F�X�^���X�i�T���̎Q�c�@�I�Ŏ����E�����^�}�������j�ȂǁA�h���~����̍X�Ȃ�㏸��A�z������ޗ��������Ă��܂��B

�ȏ�܂��A�����ł͈��������A�h�����E�~���g�����h�̌p�������C���V�i���I�Ƃ��ė\�z�������܂��i��FRB�ɂ��^�J�h�X�ɔ����Či�C��ނ�D�荞�ތ`�ŁA��2�N�E��10�N�́u�t�C�[���h�v���i��ł��܂����A�������\������6���������㍂��A��7���j���[���[�N�A����ƌi���w���A��7���~�V�K����w����ҐM�����w���Ȃǂ��s��\�z�����錋�ʂƂȂ�A�Čo�ς�����ߓx�ȔߊϘ_��ނ�ʂ��āA�ăh������i�Ə㏸����\������j�B���A�{���͕�6�����Y�ҕ����w����ĐV�K���ƕی��\�������Ȃǂɒ��ڂ��W�܂�܂��B

�{���̗\�z�����W�F136.50�[138.00

���F�|�C���g�v��͕ҏW��

�h���~����

�I�[�_�[/�|�W�V������

- �L�[���[�h�F

�֘A�L��

-

�ăh���iUSD�j�̋L��

Edited by:�Ɨt �I��

2024.04.20

���T�̈ב֑��ꌩ�ʂ��F�w���ċ������ɒ��ڂ����h�������E�~���肪�������ʂ��x�i4/20���j

�h���~�iUSDJPY�j�͈ꎞ154.79�i1990�N6���ȗ��A��34�N�Ԃ荂�l���j�܂ŏ㏸����ȂǗ͋��������������Ă��܂��B

-

�ăh���iUSD�j�̋L��

Edited by:�c�� ���V

2024.04.19

�����s��̃h���͈ꎞ153�~�������u�ԓI�ȓ����A����������ɂ߂郀�[�h���܂銆�D��(24/4/19)

�������ԁi���{����8������15���j�̃h���E�~�́A������ْ������āA�ꎞ153�~��܂ʼn��������ʂ�����ꂽ���A����ꏄ���154�~30�K��܂Œl��߂����B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2024.04.19

�h���~�@�n���w���X�N�g������O�A�בւ��g���܂݂�(4/19�[)

�����s��͌��ʁu�s���ė����v�B�ꎞ�h�������i�s��153�~���߂��܂Œl����������A���̌�̓h�����߂����D���������B

-

�ăh���iUSD�j�̋L��

Edited by:�㑺 �a�O

2022.07.14

�\�z������Ăb�o�h�㏸��7��11�����l���č�N1����ȍ~�̍ō��l���X�V�i22/7/14�j

�h���~��7��13���鍂�l��137.86�~�֏㏸�A7��11���鍂�l137.75�~����2021�N1��6����102.57�~�ȍ~�̍ō��l���X�V�B

-

�ăh���iUSD�j�̋L��

Edited by:�ҏW�lK

2022.07.13

���[���h���A��CPI�҂��A���ʎ���ōĂсu�p���e�B����v������������(7/13�[)

13���̓����s��Ń��[���h���͍Ăщ��l��T�铮���B

-

�݂�Ȃ�FX �g���C�_�[�Y�،�

�݂�Ȃ�FX�̓X���b�v���X�v���b�h���������I�����J�݂Ƃ�����ōő�1,010,000�~�L���b�V���o�b�N�L�����y�[�����I

�����1,000�ʉ݂���OK�A�萔���������IeKYC�ōŒZ1���Ԍ�Ɏ���\

- �uFX���j�Ձv �����p��̒���

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B