ドル円見通し 米連銀議長の景気後退言及と米長期債利回り続落で一段安

〇昨日のドル円、6/23深夜134.25へ下落、6/24未明に135円台をつけたが午前序盤135円台維持できず

〇米連銀議長、前日に続きリセッションの可能性言及、米長期債利回りが一段と低下したことが背景

〇米株価は反発、昨日発表の6月米製造業PMI速報値は不冴え

〇135.30を超えないうちは一段安余地ありとし、134.25割れからは133円台前半への下落を想定する

〇135.30超えからはいったん戻しに入るとみて、136円前後への上昇を想定する

【概況】

ドル円は6月23日夜のパウエル米連銀議長の下院議会証言で前日に続いてリセッションの可能性が言及されたことで米長期債利回りが一段と低下した為に6月23日深夜安値で134.25円へ下落、6月22日朝高値136.71円からは2.46円の円高ドル安となった。134円割れをひとまず回避して6月24日未明には135円台をつけたものの6月24日午前序盤は135円台を維持できずにいる。

6月15日高値135.58円から6月16日安値131.48円にかけて4.10円の円高ドル安となったところから一段高してきたが、136円台後半へ乗せて1998年10月以来の高値水準となったところでの高値警戒感もあり、6月16日の下落に続いてやや振れ幅の大きい乱調な展開となってきている。

【米連銀議長、下院証言でもリセッションのリスクに言及】

米連銀のパウエル議長は6月22日の上院に続いて23日に米下院金融サービス委員会公聴会で半期に一度の証言を行ったが、インフレ抑制に対する米連銀のコミットメントは「無条件」としつつ、金融引き締めが失業率の上昇等を招くリスクがあるとの見方を示した。

議長は米ドルの基軸通貨としての地位はゆるぎないとし、金融引き締めによるドル高はディスインフレ効果をもたらし輸入物価を下押しすることが期待できると述べてドル高容認姿勢を示した。自動車など耐久財需要の抑制や資産価格の下落による消費鈍化がディスインフレ効果をもたらすとし、金融引き締めにより「失業率が上昇するリスクがある」と述べた。現状の失業率は3.6%で歴史的な低水準にあるが、議長は「4.1〜4.3%程度での推移なら非常に強い労働市場といえる」との見方を示し、ディスインフレ効果によっても「金融市場は十分機能し、米銀行システムも非常に強い」と述べた。

市場は今後も米連銀が大幅利上げを継続することを認識しつつ、金融引き締め強化によるリセッション入りへの懸念も徐々に強めてきている。

【NYダウは反発、米長期債利回りは一段と低下】

前日の上院議会証言に続くリセッションへの言及が金融市場全般への警戒感を招いたが、6月23日のNYダウは前日比194.23ドル高、ナスダック総合指数も同179.11ポイント高と上昇した。議長発言の中での金融市場全般の健全性への安心感がやや勝った印象もあるが、ダウは6月17に日に39653.29ドルまで安値を切り下げて3万ドルの大台を割り込んだ後の売られ過ぎ警戒感からの買い戻しというところだろう。

米労働省が6月23日に発表した新規失業保険申請は6月18日までの週間で前週比2000件減の22万9000件となり2週連続の改善だったが市場予想の22万7000件を若干上回った。また1週遅れの失業保険受給者総数は6月11日までの週間で131万5000人となり前週比5000人増で市場予想と一致した。

6月の米製造業PMI速報値は52.4となり5月の57.0から低下して市場予想の56を下回り、サービス業PMIも51.6となり5月の53.4及び市場予想の53.5を下回った。これらはやや景気鈍化を示すものとして株式市場及びドルストレートでは上値が抑えられた。

一方で米長期債利回りは総じて続落した。指標の10年債利回りは前日比0.07%低下の3.09%となり、一時は3.01%を付けて6月14日に付けた昨年来最高値3.50%以降の安値更新となった。30年債利回りも0.05%低下の3.20%、2年債利回りは0.04%低下の3.03%だったが一時は2.88%まで低下する場面もあった。

米10年債利回り及び2年債利回りの低下規模は5月に一段高した後の調整規模よりもやや角度が厳しく2年債利回りはその時の低下規模を超えてきている。今後も米連銀による利上げは継続してゆくため、5月や2月に見られたような調整と同様に落ち着いたところからは年末及び来年の利上げ水準を巡る思惑から上昇再開に入るのではないかと考えるが、まずは落ち着くところを見定めたい局面だ。

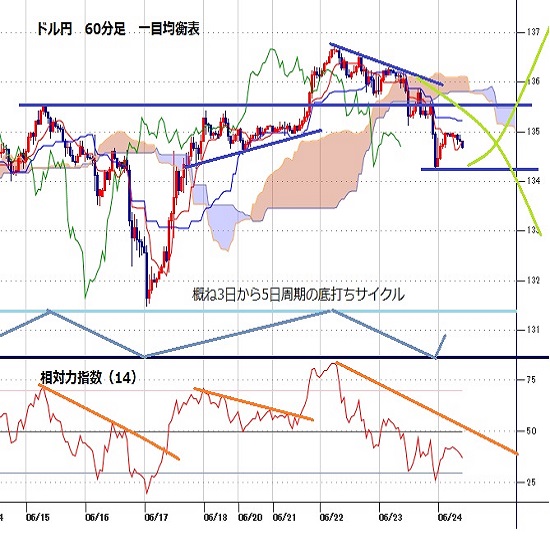

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルにおいては6月16日深夜安値を直近のサイクルボトムとして強気サイクル入りしたとし、高値形成期を20日朝から22日午前にかけての間と想定したが、6月22日朝高値の下落で22日夜にいったん135.67円まで下げたため、23日午前時点では22日朝高値で直近のサイクルトップを付けて調整期に入っているとした。またボトム形成期は21日夜から23日夜にかけての間と想定されるのですでに反騰注意期にあるとしたが、22日午前高値を超えないうちはもう一段安余地ありとした。

6月23日夜に一段安したところから1円近い反発となっているので6月23日夜安値を直近のサイクルボトムと仮定し、底割れ回避のうちは25日朝から29日朝にかけての間への上昇を想定するが、底割れからは新たな弱気サイクル入りと仮定して28日夜から30日夜にかけての間への下落を想定する。

60分足の一目均衡表では6月22日夜の下落時に遅行スパンが悪化したが、23日昼の下落で先行スパンからも転落した。その後も両スパンそろっての悪化が続いているので遅行スパン悪化中は安値試し優先とする。遅行スパン好転からは戻しに入るとみるが、先行スパンを上抜き返せないうちはその後に遅行スパンが悪化するところから下げ再開とする。騰勢を回復するには先行スパンを上抜き返す必要があるが、その場合は昨年来高値更新へ向かう流れとみる。

60分足の相対力指数は6月23日夜に20ポイント台まで低下し、その後も50ポイント台を回復できずにいる。相場が一段安する際に指数のボトムが切り上がる強気逆行が見られないためまだ一段安余地ありとみる。強気転換は50ポイント超えからとするが、60ポイント台へ戻してから再び45ポイント割れへするところからは下げ再開に入る可能性があると注意する。

以上を踏まえて当面のポイントを示す。

(1)当初、6月23日夜安値134.25円を下値支持線、135.30円を上値抵抗線とする。

(2)135.30円を超えないうちは一段安余地ありとし、134.25円割れからは133円台前半への下落を想定する。133.25円以下は反発注意とするが、135円を下回っての推移なら週明けも安値試しを続けやすいとみる。

(3)135.30円超えからはいったん戻しに入るとみて136円前後への上昇を想定する。材料を伴っての上昇で135円以上を維持する場合は週明けも高値試しへ向かうとみるが、136円に届かない範囲の戻りにとどまってその後に135円を割り込む場合は下げ再開と一段安入り注意と考える。

【当面の主な予定】

6/24(金)

休場、ニュージーランド

15:00 (英) 5月 小売売上高 前月比 (4月 1.4%、予想 -0.7%)

15:00 (英) 5月 小売売上高 前年同月比 (4月 -4.9%、予想 -4.5%)

15:00 (英) 5月 小売売上高・除自動車 前月比 (4月 1.4%、予想 -1.0%)

15:00 (英) 5月 小売売上高・除自動車 前年同月比 (4月 -6.1%、予想 -5.1%)

15:40 (日) 雨宮日銀副総裁、全国信用金庫大会挨拶

17:00 (独) 6月 IFO企業景況感指数 (5月 93.0、予想 92.9)

20:30 (豪) ロウ豪中銀総裁、討論会参加

21:30 (英) ピル英中銀理事、講演

22:45 (英) ハスケル英中銀委員、講演

23:00 (米) 6月 ミシガン大学消費者信頼感指数確報値 (速報 50.2、予想 50.2)

23:00 (米) 5月 新築住宅販売件数・年率換算件数 (4月 59.1万件、予想 59.0万件)

23:00 (米) 5月 新築住宅販売件数・前月比 (4月 -16.6%、予想 -0.2%)

29:00 (米) デーリー・サンフランシスコ連銀総裁、講演

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.04.25

東京市場のドルは155円75銭まで円安加速、投機筋は「日本当局は介入できず」を見透かした格好か(24/4/25)

東京時間(日本時間8時から15時)のドル・円は、目立った材料は観測されないなか、円安が加速し155円75銭までドルは上昇した。

-

-

米ドル(USD)の記事

Edited by:編集人K

2024.04.25

ドル円、155円乗せ後も介入等の動き無く、155円台半ばに続伸 (4/25午前)

25日午前の東京市場でドル円は155円台前半を続伸。

-

米ドル(USD)の記事

Edited by:上村 和弘

2022.06.24

トルコリラ円見通し トルコ中銀の金利据え置きは予想通りだったがドル円の急落で続落(22/6/24)

トルコリラ円の6月23日は7.86円から7.73円の取引レンジ、24日早朝の終値は7.77円で前日終値の7.85円からは0.08円の円高リラ安となった。

-

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。