�ĘA�M���J�s��ψ���iFOMC�j��������ɂ���

NY����6��15��14���i���j���j��FOMC��̋L�Ҕ��\�v�|�����\����A���̌�p�E�G��FRB�c���̒��L�҉���\��i��14�����j����Ă��܂��B�i�������Ԃł�2022�N6��16���ؗj���钆�����j

����̎s��\�z�͈ȉ��̒ʂ�ɂȂ��Ă��܂��B

�i 1 �j��������i6��15���@8��30�����݂̗\�z�j

���݂�FF���[�g�u0.75���`1.00�v��0.50�����グ���u1.25�`1.50���v

�i�����W�͉���1.25�`1.50���o���1.50�`1.75���p�ŁA�ꕔ��0.75���̗��グ��\�z�j

�G�R�m�~�X�g�\�z�͒����l��50�x�[�V�X�̗��グ�\�z�ɂȂ��Ă��܂��B���ړ_�Ƃ��ẮA

�@ �����FOMC�����o�[�̈ӌ��i���L�S�j���������A���グ���̋c�_��50�x�[�V�X����{�ƂȂ��Ă��܂��B�����Ď���7����0.50���̘A�����グ��z�肵�Ă��܂��B

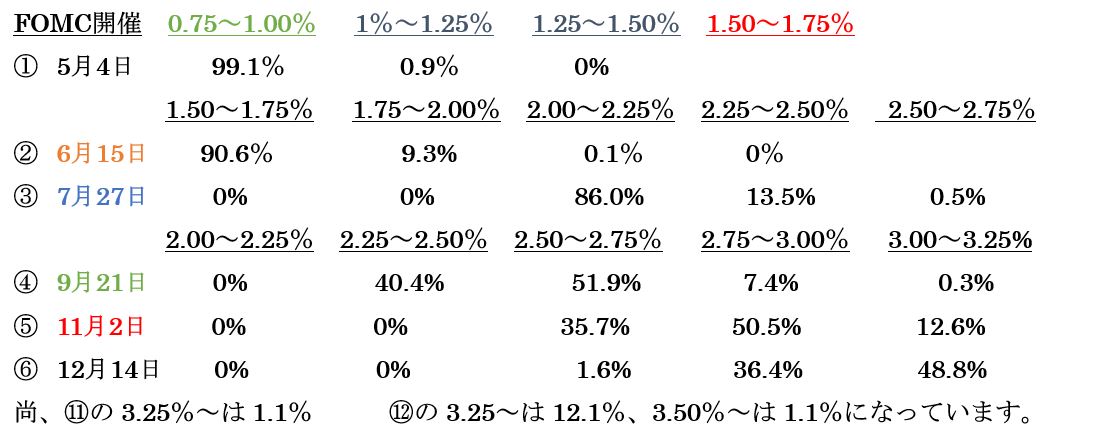

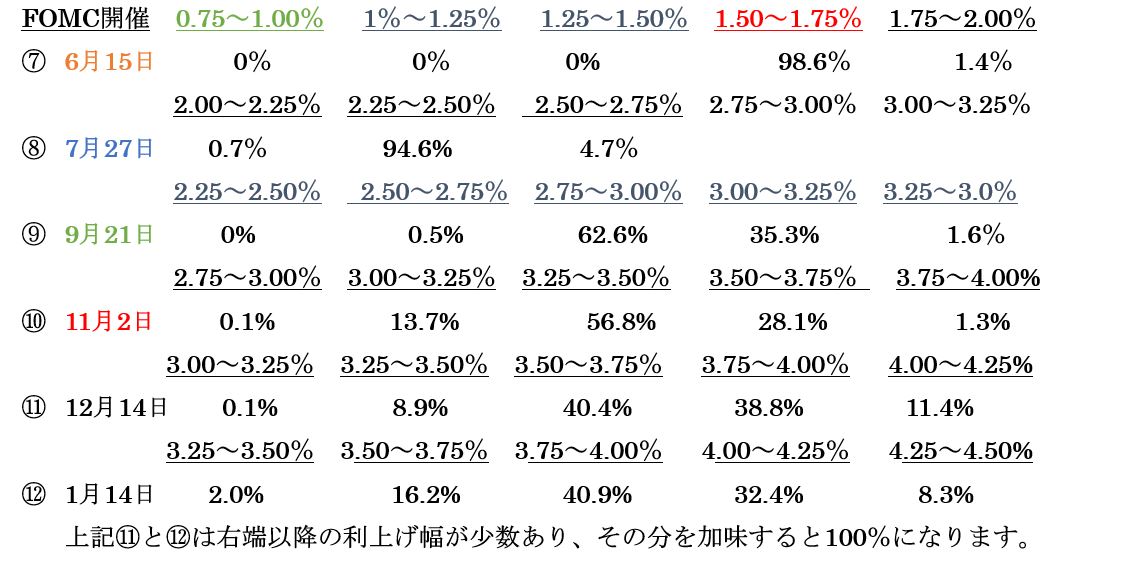

�A �s��͐�T���j����CPI���~�܂�A�����PPI���R�A�����~�܂�ŁA�����CPI�������X���������Ƃ��A������75�x�[�V�X���グ���҂ɕς���Ă��܂��B���L�i�R�j��CME�@Fedwatch�ł́A����0.5�����グ�\�z�͊F���A0.75�����グ��98.6���A��1����1.4���ɂȂ��Ă��܂��B

�B FRB�̒���������2�`2.5���i4��15����NY�A��فA����̃V�J�S�A��فj�Ƃ��Ă���ψ���A�܂��N���܂ł�2.5���ֈ����グ�iSF�A��فj�Ȃǂ��������߂Ă������A�s���Fedwatch�������3.50�`4.00%�܂ł̗��グ���命���ł��B���̓˂����݉߂��Ă�����ǂ��Ȃ邩������K�v������܂��B����h�b�g�v���b�g���ł�\��ł��̂ŁA�s���FRB�ψ��̈Ⴂ���ǂ��܂Ŗ��߂���̂��𒍖ڂ��܂��B

�C ����ב֑��ꂩ�猩��ƁA����0.75�����グ��D�荞�ޓ����ɂȂ��Ă��܂����A����0.50�����グ�ɂȂ����ꍇ�A��x�h������ɂȂ邩�A����7����܂ł̎����z���Ǝ�邩�����ڂ���܂��B

�D �����܂ł̋������ƃC���t���ŁA�w���͂������A���ɏZ��֘A�̐��l�������\�z����Ă��܂��B�����s��̓��Z�b�V�������O��D�荞�ޓ����������n�߂Ă���A���̕ӂ��FOMC���c�_������K�v�����肻���ł��B

�ȏオ�\�z����鍀�ڂƎv���܂��B

�i 2 �j�O��5��FOMC��ł̋c���v�|

FOMC�c���v�|�̈ꕔ����

�i���Z�s��̐i�W�ƌ��J���Z�s�꒲�߁j�̍��ڂ̂�

�ŏ��ɁA�č����̋��Z������҂̋c�_�ɖڂ��ނ����B3����FOMC�ȍ~�AFRB�ł̃R�~���j�P�[�V�������A�\�z���ꂽ�ȏ�Ɋɘa��̂�葁���P�����������Ă���Ǝ~�߂��A���̌��ʁAFF���[�g�̐i�H�ɑ�����҂������������グ��ꂽ�B����̉�ł́AFF���[�g�敨����50�x�[�V�X�グ�̐���������Ӗ����Ă����B���J�s��f�X�N�̒����ł́A���̌��ʂɑ�����80���̉\����I�����Ă����B�܂��f�X�N�̒����̒��Ԓl�́A����2��̉�ŖڕW�����W��50�x�[�V�X�グ�A���N���܂łɂ͍X��125�x�[�V�X�グ��\�z���Ă����B���ʁA�ڕW�����W�̗\�z���Ԓl��3.13���Ńs�[�N�ƂȂ�A�O���������Ȃ荂���Ȃ��Ă����B�s��Q���҂́A���������o�ό��ʂ����X�̈������ߓx�����Ɋւ��Ă͒������s�m�����������ƒ��L���Ă���B���̕s�m������2023�N���ɁA�ڕW�����W�ɑ���҂̕��ϊm�����z�ɔ��f����Ă���B

�o���Y�k���Ɋւ��鍀�ڂ͗��p

���ɕč��̋��Z�s��̐i�W�Ɋւ���c�_�ɖڂ��������B���Z�s��͂��̊��ԁA�������������܂����B���̃C�[���h�͋Ȑ��S�̂ɏ㏸���A��Ɏ��������̈�i�̏㏸�f���Ă���B�����̖��Ԏؓ��������܂��㏸���A30�N�Ԃ̌Œ�Z��[��������5�����z������10�N�Ԃł͈�ԍ��������ł���B�����w���̓l�b�g�x�[�X�ŁA���̊��ԑ啝�ɉ������ďI������B�����̎w���́A���Ԃ̎n�߂ɃE�N���C�i�푈�ł̃e�[�����X�N�̒ቺ�\�z�ŏ㏸�������A���̌�͈�w���������B����͕č��̋��Z����������߂̒��Ő�s���o�ό��ʂ��Ɋւ���x�����������Ɠ`�����Ă���B�h���́A���L���f�Չ��d���ςł��̊��Ԗ�2���㏸�����B��蒷���ڂŌ���ƁA�����̋��Z��w�W�ő��������Z�́A�N���ȍ~���j�I�ɑ傫���������܂��Ă���B

�@(��)�{���͂����܂ʼnp���̈ꕔ������̂ł��̂ŁA�a��͂����܂ŕX�I�Ȃ��̂Ƃ��Ă����p�����A�K�X�A�p��̌��������Q�Ƃ��Ē����܂��l���肢���܂��B

�i 3 �jCME�@Fedwatch

�s��͑O��5����{���_�̗\�z�����i�Ɨ��グ�����ɌX���Ă��܂��B�N���ɂ͑命����3.50�`4.00���܂ł̗��グ�\�z�ɂȂ��Ă��܂��B

�i5��2�����_�F����j

�i6��14�����_�F����j

�i 4 �j�ŋ߂�FRB�W�҂̎�Ȕ����i�ŋ�1�E2�T�ԕ����x�j

6��4�� ���X�^�[�E�N���[�u�����h�A��ف@�u�C���t���ቺ���Ȃ����9����ł�0.5��

�̗��グ���x���A�ቺ�̏؋������0.25���̗��グ�x���v

6��2�� �u���C�i�[�hFRB���c���u��Ԃ̉ۑ�̓C���t���ቺ�v�u���Ԍo�߂ƂƂ��Ɍo�ς��@�@�@�@�@�@�@�@������x�₦��Ɨ\�z�v

6��2�� �f�C���[�ESF�A��� �u��������𒆗��ɂ���K�v����v�u�N���܂ł�2.5���Ɉ���

�グ�����v

6��2�� �u���[�h�E�Z���g���C�X�A��فu���݂̕č��}�N���̓C���t��������AFRB��

�M�����������v

6��1�� �{�X�e�B�b�N�E�A�g�����^�A��� �u���N�A�C���t�����啝�ɒቺ����\���v

�u���グ�ɑ���s��̔����͗��j�I�ɂ��傫�������̂ŁA�ꎞ��~���ǂ��A�C�f�B�A�v

5��31�� �E�H���[�EFRB���� �@�u���㐔��̉��0.50�����グ���x���v

5��24�� �W���[�W�E�J���U�X�V�e�B�A��فu���������8���܂ł�2���O��ɂȂ�Ɨ\�z�v

5��20�� �J�V���J���E�~�l�A�|���X�A��فu���������I�������FRB�͐ϋɓI�ɂȂ�K�v

����B�v�u�\�t�g�����f�B���O�𐬌�������m���͕�����Ȃ��v

5��19�� �n�[�J�[�E�t�B���f���t�B�A�A��ف@�u6����7����0.50���̗��グ��]�ށv�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�u���N��GDP��������3���O���\�z�v

5��18�� �G�o���X�E�V�J�S�A��ف@�u�N���܂łɋ����𒆗������܂ň����グ�����v

�u2�`2.5���͈̔͂������ƌ�����v

5��18�� �p�E�G���EFRB�c���u�K�v�ł���Β����ȏ�ɋ��������グ���S�O���Ȃ��v�@�@�@�@�@�@�@�@�@�@�@�u�����̃����o�[������2��̉��0.50���̗��グ�x���v

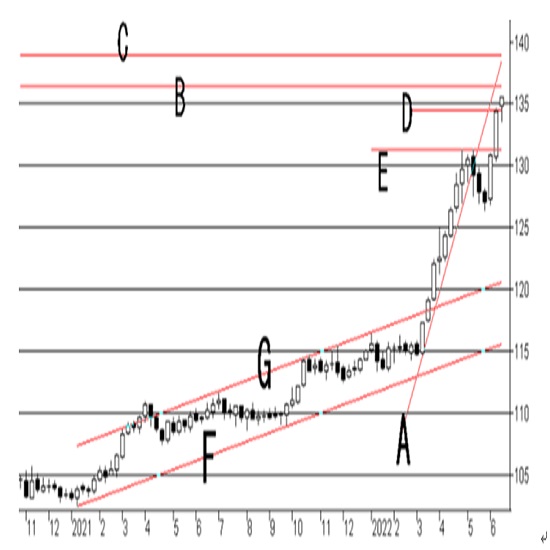

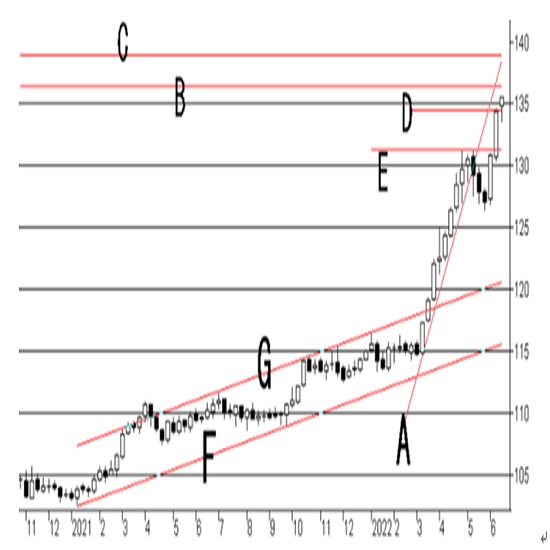

���L�̓h���~�̏T���`���[�g�ł��B�h��������i�Ɛi�W���Ă���A���ʂǂ��܂ł̏�l�����邩���������Ǝv���܂��B���N3����{����}���ɏグ���h�����T�|�[�g���C��A�i��138�~00�K�j������܂��B5�����{�Ɉ�x���̃T�|�[�g���������Ă���̂ŁA���S�ȃh�����g�����h�ɂ͂Ȃ��Ă��炸�A�����A�Ɍ������ăh���̋�����T��W�J�ɂ��܂��B���̎�O��1998�N10���̍��lB�i��136�~50�K�j������AB���z�����ꍇ�ɂ�A�����g���C�ƂȂ�܂��B�X�Ɉ�i��ɂ�1998�N5����9���̎��̕����̍��lC�i��139�~00�K�j���T���Ă��܂��B���Ԍo�߂�A��C�ɂȂ�̂ŁA���������A��ڈ��ɂ��������ǂ��Ǝv���܂��B

����AA�̃T�|�[�g�͈�x���Ă���̂ŁA��l���d���Ȃ�Ή������̉\�����܂�ł��܂��B���̏ꍇ�ɂ͂܂�D�i��134�~41�K�j�̑����߂ɂȂ�܂��B�X�ɂ������������ꍇ��3��ڂŏ㔲����E�i��131�~30�`35�K�j�A������A��������̒�l126�~36�K�����l�|�C���g�ɂȂ肻���ł��B���A��N������̃h�����g�����hF�i��115�~70�K�j��G�i��121�~00�K�j������A�����[�������ڂ��������ꍇ�ɂ͖ڈ��ƂȂ�܂��B������FOMC�͗��������\�z����܂��̂ŁA�傫�Ȑߖڂ����Ă��������Ǝv���܂��B

�i2022�N6��15��11:00�A1�h����135�~18�K�~�j

�I�[�_�[/�|�W�V������

�֘A�L��

-

�ăh���iUSD�j�̋L��

Edited by:�Ɨt �I��

2024.11.23

���T�̈ב֑��ꌩ�ʂ��w�g�����v�g���[�h�Ɖ~�L�����[�̑g�ݍ��킹���h���~�����x���x�i11/23���j

�h���~�́A���T�O���ɂ����āA�ꎞ153.28�܂ŋ}�������ʂ������܂������A�T���ɂ����Ă͈�]154�~��㔼�ւƎ������������ƂȂ�܂����B

-

�ăh���iUSD�j�̋L��

Edited by:�c�� ���V

2024.11.22

�����s��̃h����154�~��㔼�Ő��ځA����ɂ��lj����グ�ϑ����~���̃u���[�L���Ɂi24/11/22�j

�������ԁi���{����8������15���j�̃h���E�~�́A���{���̂�������Ƃ������ڂ��ޗ��ɂ��荂�̓W�J�ƂȂ�154�~��㔼�Ő��ڂ����B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2024.11.22

�h���~�@�l�������̂��̂͌��������A���ʃ����W�����i11/22�[�j

�����s��̓h�����������B��⌃���߂̗����������ǂ�Ȃ��A�ŏI�I�Ƀh���͍��l�����B

-

�ăh���iUSD�j�̋L��

Edited by:���{ ����

2022.06.15

��5���������㍂�\�z�i22/6/15�j

���{����2022�N6��15��21�������\�\��ł��B

-

�ăh���iUSD�j�̋L��

Edited by:�ҏW�lK

2022.06.15

�h���~���l�X�V��ɔ����AFOMC���ʌ��\�҂��@(6/15�ߑO)

15���ߑO�̓����s��Ńh���~�͍��l���ŕ������Ɍ����铮���B

-

�݂�Ȃ�FX �g���C�_�[�Y�،�

�݂�Ȃ�FX�̓X���b�v���X�v���b�h���������I�����J�݂Ƃ�����ōő�1,010,000�~�L���b�V���o�b�N�L�����y�[�����I

�����1,000�ʉ݂���OK�A�萔���������IeKYC�ōŒZ1���Ԍ�Ɏ���\

- �uFX���j�Ձv �����p��̒���

- �f�ڂ��Ă�����̐��m���ɂ��Ă͖��S�������Ă���܂����A���̓��e��ۏ�����̂ł͂���܂���B

- �f�ڂ��Ă��鏤�i��T�[�r�X���̏��́A�e���Ǝ҂���������܂��͊e���Ǝ҂̃E�F�u�T�C�g���ɂČ��J����Ă�����莞�_�̏������Ƃɍ쐬�������̂ł��B

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B