ドル円見通し 127円割れ回避で下げ渋るも128円手前で上値重く、右肩下がりの展開

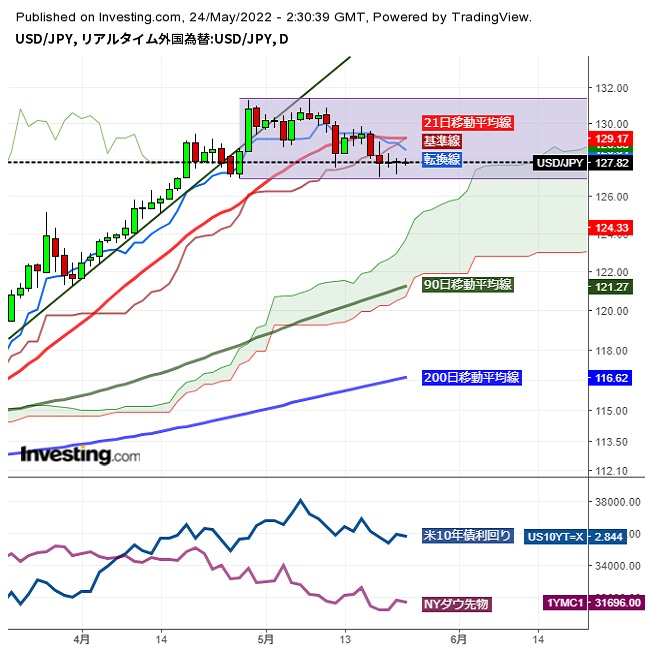

〇ドル円、5/23午前127.13まで反落したが5/19安値127.01割れを回避、その後戻すも128円に到達せず

〇ユーロ、ポンド、豪ドル等の上昇傾向継続、ドル安感の拡大によりドル円の上値も抑えられている印象

〇米10年債利回りは4日ぶり反発、米連銀の利上げ想定を織り込んだことでピークアウトしている

〇市場の関心はECB等他の主要中銀の利上げ動向へ、英中銀や豪中銀の利上げ継続姿勢等もドル高を抑制

〇NYダウは売られ過ぎの反動で買い戻され先週末比618.34ドル高と反騰、9週ぶりの反騰に入ったか

〇128円台回復からは戻りを試すとみて、128.29を超える場合は128.50前後への上昇を想定する

〇127.70以下での推移中は下向きとし、5/19夜安値127.01割れからは126円前後への下落を想定する。

【概況】

ドル円は5月23日午前安値で127.13円まで反落したものの5月19日夜安値127.01円割れを回避してその後はやや戻したが、128円に到達せずに上値が重い。5月9日に米10年債利回りが3.20%へ上昇してパンデミック以降の最高値を更新したところと前後してドル円は131.34円をつけて昨年1月6日底102.57円以降の最高値をつけたが、4月28日高値131.24円とのダブル天井型にとどまり、米長期債利回りの大上昇一服による低下と同調して下落に転じた。

5月23日はNYダウが反騰、株買い債券売りで米長期債利回りが戻したことで127円割れを回避しているが、一方では5月13日からユーロやポンド、豪ドル等の上昇が継続しており、米連銀の大幅利上げを織り込んだ状況でECB等の利上げ想定等を意識したドル安感が拡大していることでドル円の上値も抑えられている印象だ。127円を割り込む場合は下げ足も早まりかねない処と注意したい。

【米10年債利回りは4日ぶり反発だが先週からのドル安継続】

5月23日の米10年債利回りは前週末比0.08%ポイント上昇の2.86%となった。30年債利回りは同0.07%上昇の3.06%と3%台を回復、2年債利回りは0.04%上昇の2.62%となった。

米10年債利回りは5月9日に3.20%を付けて2020年3月のパンデミック発生時に米連銀による大規模金融緩和により0.32%へ低下したところ以降の最高値を更新して2018年10月天井3.26%へ迫っていたが、米連銀による5月の0.50%利上げを通過し、6月と7月も0.50%ずつの利上げ想定とされたことをひとまず材料消化としてピークアウトしている。

米連銀の利上げペースを織り込んだ上で、市場の関心はECBなど他の主要中銀による利上げ動向へ向かっており、先週からはECBによる7月利上げ開始見通しがユーロ買いを助長しており、英中銀や豪中銀による利上げ継続姿勢等もドル高を抑制している。

欧州中銀(ECB)のラガルド総裁は5月23日に「政策金利を7月に引き上げ、その後も追加利上げを行い9月末までにマイナス金利から脱却する公算が大きい」との見通しを示した。これまでも7-9月期の早い時期に量的緩和政策を終了し、その後数週を置いて利上げに着手する方針を示してきたが、「7〜9月期の非常に早い段階での量的緩和終了により、7月会合(7月21日)での利上げ決定が可能になる」とした。利上げすれば2011年7月以来11年ぶりとなる。現在のECBによる預入金利は現在マイナス0.5%であり、0.25%ずつ2回の利上げでマイナスから脱却、それ以上の利上げ幅ならより早期にマイナス金利からの脱却も可能と思われる。

一方で米連銀の利上げペースについては6月と7月に0.50%ずつの大幅利上げを継続した後は様子見に入りペースダウンする可能性も出てきてる。アトランタ連銀のボスティック総裁は5月23日に「6月と7月にそれぞれ0.5%の利上げを行った上で9月会合では政策金利を据え置く可能性もある」と述べた。同総裁は「夏を経過した段階で利上げ判断はインフレ動向のダイナミックスさに左右される」とし「インフレが予想通り減速しなければより積極的に動くこともありえる」としたが、年末時点の政策金利予想水準を2.0〜2.5%程度」とした。

【NYダウの9週ぶり反騰に入ったか】

5月23日のNYダウは先週末比618.34ドル高と反騰した。先週末は一時600ドル安を超える大幅続落から持ち直して8.77ドル高とプラス圏で終了、週間ベースでは8週連続の下落で戦後最長の下落継続となっていたが、さすがに売られ過ぎの反動で買い戻された印象だ。しかし中国のゼロコロナ政策による規制強化の継続と景気減速感、ロシア制裁による欧州経済への打撃、米連銀の金融引き締めによる投資マインドの萎縮等が先週までの大幅下落を招いており、それらの問題は根本的には解決していない。

IMF(国際通貨基金)のゲオルギエワ専務理事は5月23日にIMFの2022年世界成長率予想は3.6%であり、今後もプラス成長を予想するとしたが、現状からは金融引き締めやドル高、中国経済の減速等により成長率の下方修正があり得るとした。

株高では債券売りで米長期債利回りが上昇するため、株の反騰を抑えるような米長期債利回り再上昇があればドル円にはプラスとなるが、米長期債利回りが高止まり程度の場合や株安再開から利回り低下基調が続く場合はドル円にはマイナスとなる。

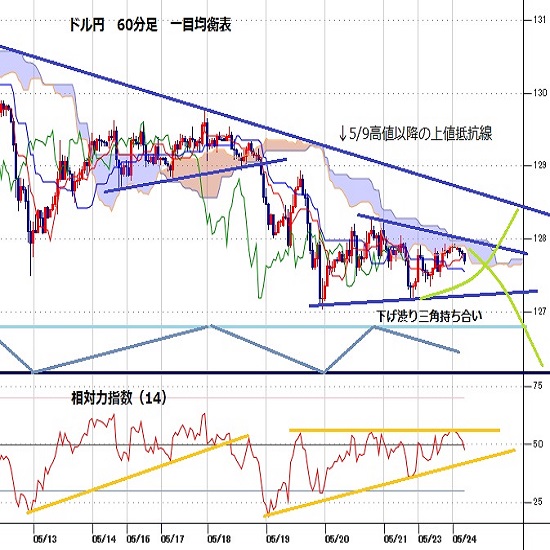

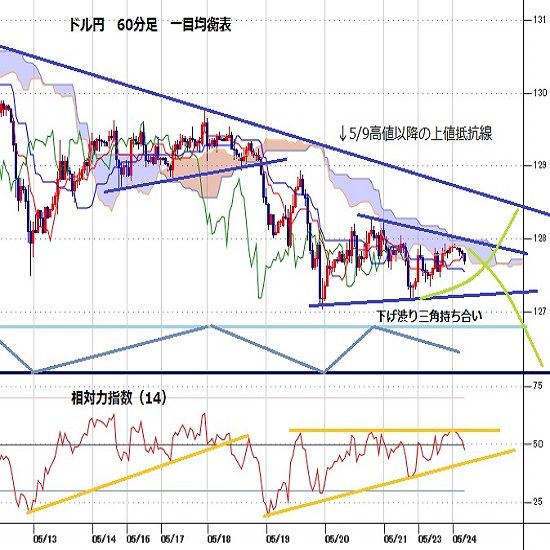

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルにおいては、5月12日夜安値から5日目となる5月19日夜に127.01円まで下げたところで直近のサイクルボトムを付けて戻しに入ったが、20日夕高値で128.29円へ戻した後は128円台を維持できずに23日午前には127.13円まで反落するなど上値の重い展開となっている。

5月19日夜安値割れ回避のうちは24日の日中から夜にかけて戻り高値を切り上げる可能性が残るが、128円以下での推移中は下向きとし、127.01円割れからは弱気サイクル入りとして24日夜から26日夜にかけての間への下落を想定する。

60分足の一目均衡表では5月19日夜安値以降の下げ渋りにより遅行スパンは実線と交錯を繰り返して方向感に欠けるが、先行スパンが上値抵抗帯となって上抜き返せずにいる。このため先行スパンを上抜き返せないうちは一段安警戒として遅行スパン悪化中の安値試し優先とする。先行スパンを上抜き返す場合は戻りを試す流れの再開とみて遅行スパン好転中の高値試し優先とするが、その後に先行スパンから転落する場合は下げ再開と一段安へ向かう流れと考える。

60分足の相対力指数は5月24日未明への上昇では60ポイント超えには至らずに50ポイントを挟んで揉み合いとなっている。45ポイント割れを回避するうちは上昇再開余地ありとみるが60ポイント台では戻り売りにつかまりやすいとみる。45ポイント割れからは下げ再開として20ポイント台へ向かう流れと考える。

以上を踏まえて当面のポイントを示す。

(1)当初、5月19日夜安値127.01円を下値支持線、5月20日夕高値128.29円を上値抵抗線とする。

(2)128円台回復からは戻りを試すとみて128.29円を超える場合は128.50円前後への上昇を想定するが、ドル全面高への情勢変化が見られなければ128.50円以上は反落警戒とみる。

(3)127.70円以下での推移中は下向きとし、5月19日夜安値127.01円割れからは126円前後への下落を想定する。126円以下は反発注意とするが、127.50円以下での推移なら25日も安値試しへ向かいやすいとみる。

【当面の主な予定】

5/24(火)

日米豪印のクアッド首脳会合

EU財務相理事会

16:30 (独) 5月 製造業PMI速報値 (4月 54.6、予想 54.0)

16:30 (独) 5月 サービス業PMI速報値 (4月 57.6、予想 57.2)

17:00 (欧) 5月 製造業PMI速報値 (4月 55.5、予想 54.8)

17:00 (欧) 5月 サービス業PMI速報値 (4月 57.7、予想 57.5)

17:30 (英) 5月 製造業PMI速報値 (4月 55.8、予想 55.0)

17:30 (英) 5月 サービス業PMI速報値 (4月 58.9、予想 57.0)

19:45 (仏) ビルロワドガロー仏中銀総裁、講演(ダボス)

22:45 (米) 5月 製造業PMI速報値 (4月 59.2、予想 57.8)

22:45 (米) 5月 サービス業PMI速報値 (4月 55.6、予想 55.5)

23:00 (米) 5月 リッチモンド連銀製造業指数 (4月 14、予想 12)

23:00 (米) 4月 新築住宅販売件数・年率換算件数 (3月 76.3万件、予想 75.0万件)

23:00 (米) 4月 新築住宅販売件数 前月比 (3月 -8.6%、予想 -1.7%)

5/25(水)

08:45 (豪) エリス豪中銀総裁補、講演

11:00 (NZ) ニュージーランド中銀 政策金利 (現行 1.50%、予想 2.00%)

12:00 (NZ) オア・ニュージーランド中銀総裁、会見

14:00 (日) 3月 景気先行指数改定値 (2月 101.0)

14:00 (日) 3月 景気一致指数改定値 (2月 97.0)

15:00 (独) 6月 GFK消費者信頼感 (5月 -26.5、予想 -25.5)

15:00 (独) 1-3月期 GDP改定値 前期比 (速報 0.2%、予想 0.2%)

15:00 (独) 1-3月期 GDP改定値・季調前 前年同期比 (速報 4.0%、予想 4.0%)

16:00 (欧) パネッタECB理事、講演

16:40 (欧) ホルツマン・オーストリア中銀総裁、講演

17:00 (欧) ラガルド欧州中銀総裁、講演(ダボス)

20:05 (日) 黒田東彦日銀総裁、挨拶

21:30 (米) 4月 耐久財受注 前月比 (3月 0.8%、予想 0.6%)

21:30 (米) 4月 耐久財受注・輸送用機器除く 前月比 (3月 1.1%、予想 0.6%)

23:30 (米) エネルギー省週間石油在庫統計

27:00 (米) 米連邦公開市場委員会(FOMC)議事要旨

27:00 (米) 財務省5年債、2年物変動利付債入札

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:編集人K

2024.04.19

ドル円、イスラエルのイランに対する報復ミサイル攻撃報道に、一時153円台後半に急落 (4/19午前)

19日午前の東京市場でドル円はもみ合い後に急落。

-

米ドル(USD)の記事

Edited by:上村 和弘

2024.04.19

ドル円見通し 154円割れを買われて再び155円の壁に挑戦(24/4/19)

ドル円は154円割れを買われて一段高を伺う位置に付けている印象だ。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.04.19

ドル円、G7・G20通過後に再び上昇。日米金利差に着目したドル買い・円売りが再開(4/19朝)

18日(木)のドル円相場は下落後に急反発。

-

米ドル(USD)の記事

Edited by:編集人K

2022.05.24

ドル円、一時128円台を回復するも上値重い (5/24午前)

24日午前の東京市場でドル円は127円台後半中心で方向感に欠ける動き。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2022.05.24

ドル円、米金利・米株を睨みながら上下するも方向感を見出しづらい展開(5/24朝)

週明け23日(月)のドル円相場は振れを伴いつつも方向感を見出しづらい展開。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。