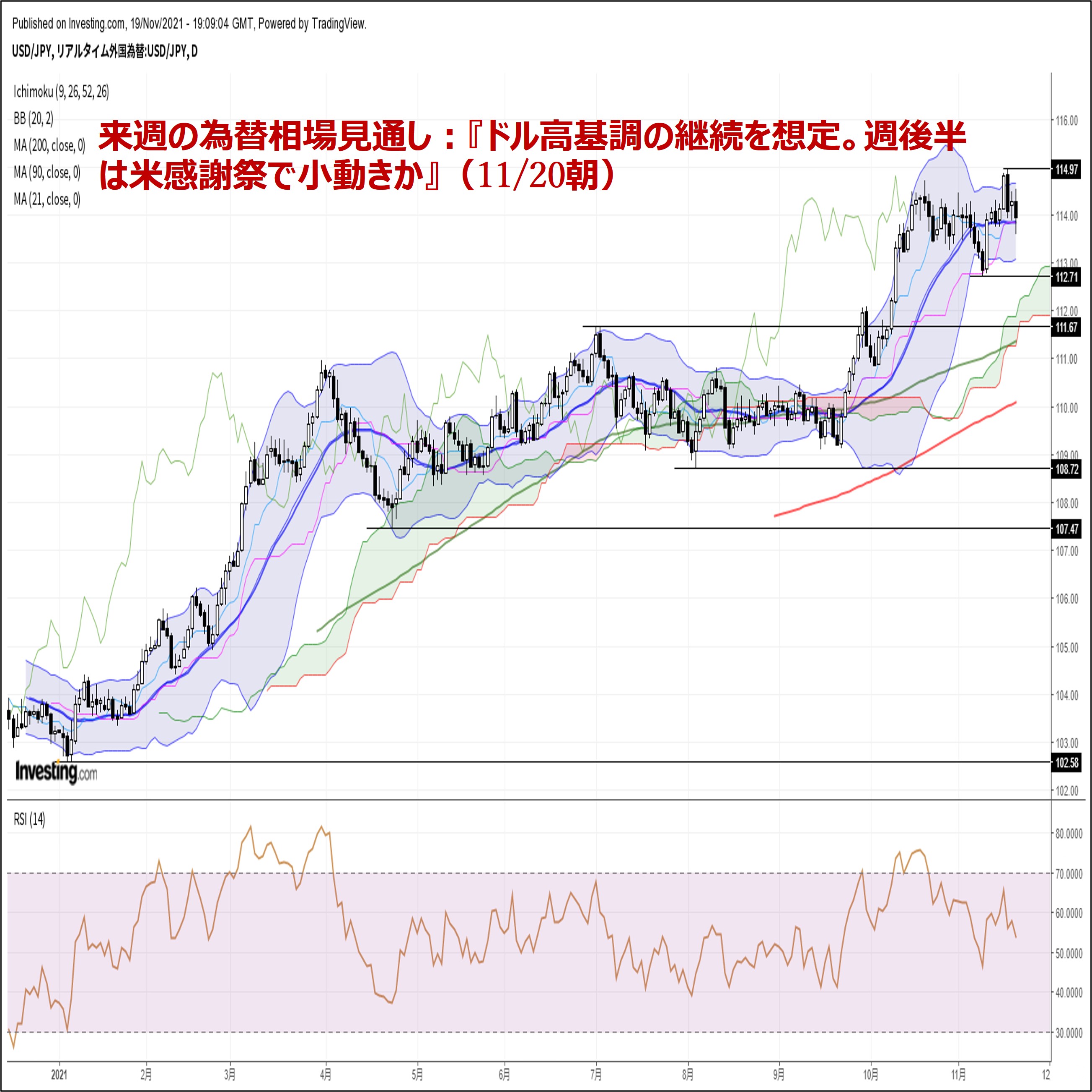

ドル円見通し リスク回避型の円高、やや長引くか

〇ドル円11/17午前に114.97まで上昇後、113円台への反落と114円回復を繰り返すも114円台の頭重い

〇ユーロドル、欧州でのコロナ感染再拡大に急落、ユーロ円も年初来安値に迫る

〇リスク回避姿勢強まり、米10年債利回りは11/19には1.55%へ低下、2年債はインフレ懸念から小幅上昇

〇週末NYダウは下落するもナスダック指数は史上最高値更新、同指数の楽観的マインド維持できるか注目

〇ドル円114.53を超えないうちは一段安警戒、113.57割れからは113円前後への下落想定

〇114.53を超える場合は調整安消化、114.97超え、115円台を目指す展開か

【概況】

ドル円は11月17日午前高値で114.97円へ上昇したものの115円に届かずに足踏みとなって高値警戒感が出ていた中、急落していたユーロドルが持ち直しに入り米長期債利回りが低下したことが重なってドル安感が強まり18日未明に113.92円まで値位置を切り下げ、1日の高安で1円を超える大幅下落となった。

18日午前に113.86円まで安値を切り下げたところからは買い戻されて19日夕刻には114.53円まで戻したものの、19日夕刻からユーロドルが再び急落となりドルストレートでドルが全面高となる一方、クロス円での円高が加速、米長期債利回りが低下したことも重なって113.57円へ一段安となった。19日深夜には114円に到達したものの114円を付けるところでは戻り売りに上値が抑えられたまま週を終えている。

【ドルストレートでドル全面高、クロス円で円全面高】

ユーロドルの急落は欧州での新型コロナウイルスの感染再拡大報道が相次ぎ、オーストリアが全国規模のロックダウンを11月22日から導入するとし、ドイツでは11月18日の新規感染者数が6万5000人を超えて過去最多を記録したことから年末への景気後退が懸念されてリスク回避的に売られた印象だ。

ユーロドルは年初来安値を更新、ポンドドルも反落、豪ドル米ドルが10月28日以降の安値を更新、利下げ強行で暴落のトルコリラは史上最安値更新、南アランドも6月7日以降の最安値を更新してドル全面高の様相。

クロス円はほぼ全面安の様相で、ユーロ円は10月20日以降の安値を更新して年初来安値に迫り、11月12日から戻していたポンド円も反落、豪ドル円とNZドル円は10月21日以降の安値を更新、ランド円も10月20日以降の安値を更新して4日間の続落、トルコリラ円は史上最安値を更新した。

欧州の感染拡大が市場の悲観的なテーマとなっているが、特にドイツの新規感染者数が6万人を超えたことで深刻化している。ドイツの感染拡大は第二波のピークが2020年12月の約31500人、第三波のピークが今年4月の約32500人だったが、第四波の現在は9月末に1万人を切っていた水準から2か月間で急増して第二及び第三波のピークの倍となっている。欧州ではワクチン接種も進んでいるものの感染再拡大に入って医療体制の逼迫も報じられ始めたことで年末年初への規制強化への動きが警戒されている。一方で物価高騰も続いているものの感染拡大を意識してECBも金融引き締めへ動き難いため、感染拡大とECB政策スタンスを見てユーロ売りが加速して全体のドルストレートでのドル高とクロス円での円高を助長している印象だ。

【米長期債利回り低下】

リスク回避型の動きになると株式市場には売り圧力がかかり安全資産として債券買いへと投資家が走るために米長期債利回りは低下しやすい。

11月19日の米10年債利回りは前日比0.04%低下の1.55%となった。11月10日の米消費者物価上昇率が前年比で31年ぶりの高水準となりコア指数も30年ぶりの高水準となったことによるインフレ進行懸念で10年債利回りは11月9日の1.41%から11月17日には1.65%へ上昇して10月21月の1.70%へ迫ったが、上昇一服での反落に加えて19日は安全資産買いから一段と低下している。まだ中長期的な上昇基調の範囲にあるが、短期的には低下しやすい状況でドル円にとっては売り圧力が重なるところだ。

利上げ時期に敏感な米2年債利回りは前日比0.02%上昇の0.52%で週を終えている。一時は0.44%まで急低下していたが持ち直した。10年債が安全資産買いされる一方で2年債はインフレ懸念の継続と米連銀の利上げ前倒しへの警戒感が底固さを示す結果となっている印象だ。

米連銀のウォラー理事は19日の講演で、「インフレ指標の悪化と雇用の急速な改善を踏まえれば量的金融緩和策縮小のペースを速めて2022年にはより速やかな金融緩和の撤回に踏み切ることが望ましい」と述べている。「インフレ期待が上振れすれば賃金が上昇してインフレをさらに進め、物価高止まりがしばらく続く可能性がある」と懸念を示した。またコロナ危機が終息すればFRBのバランスシートをコロナ前のトレンド近くに圧縮することが可能とも述べている。11月10日夜にバイデン大統領がインフレ対策を最重要課題としたことも米連銀当局者にはプレッシャーとなっていると思われる。

11月19日のNYダウはリスク回避感優勢で前日比268.97ドル安と下落して週を終えたが、一方でハイテク株中心のナスダック総合指数は前日比63.73ポイント高と上昇して取引時間中及び終値ベースの史上最高値を更新している。冬場の感染拡大でも景気回復基調は維持されて長期金利上昇もパンデミック前の水準に戻る程度なら、コロナショック安を一時的として昨年来の上昇を継続してきたナスダック総合指数としては楽観的な上昇マインドを維持してゆくということだろうが、ナスダックも下げ始めるようだとリスク回避感が一段と強まる証となるのではないかと思われる。

【11月17日高値からの調整安はやや長引くか】

ドル円は11月18日午前安値を割り込む一段安となったため、11月17日高値114.97円からの下落基調は60分足レベルで見れば二段目の下げに入っている。11月17日午前高値を中心に12日高値と19日高値を両肩とすれば三尊天井型にも見える。

日足チャートにおいては11月17日に当日の高安で1円を超える大陰線で失速したが、11月19日も上下にヒゲを付けた陰線で当日の高安が1円近い規模となっている。10月20日高値から11月17日高値へ一段高した際に、日足の相対力指数ではピークが切り下がる弱気逆行が見える。11月9日安値112.70円を割り込まない範囲なら高値切り上げ後の安値も底上げをして次の高値切り上げへと進む強気パターンを維持できるが、11月9日安値を割り込む場合は調整安も長引く可能性が出てくるところであり、ややレンジを拡張する往来型の持ち合いを形成する可能性も考えられるところだ。

中長期的には1月6日安値102.57円からの上昇基調を継続しており、ここ数年では最大級の上昇期にあるという認識は変わらない。115円手前でいったんブレーキがかかったものの、既に2017年後半以降の高値を超えてきているので115円台へ乗せれば2016年12月天井の118.65円に迫ってゆく可能性も考えられるところだが、目先はやや調整的に乱調な展開になりやすいところと注意したい。

以上を踏まえて当面のポイントを示す。

(1)当初、11月19日夜安値113.57円を下値支持線、19日夕高値114.53円を上値抵抗線とする。

(2)114.53円を超えないうちは一段安警戒とし、短期的には23日から25日にかけての間へ安値形成へ進みやすいところとし、113.57円割れからは113円前後への下落を想定する。113円以下は反発注意とするが、19日夜安値を割り込んだ後も114円以下での推移が続くうちは下向きの流れと考える。

(3)114.53円を超える場合は調整安を消化して11月17日高値114.97円超え及び115円台を目指す可能性が出てくるとみる。(了)<21日10:40執筆>

【当面の主な予定】

11/22(月)

24:00 (米) 10月 中古住宅販売件数・年率換算件数 (9月 629万件、予想 620万件)

24:00 (米) 10月 中古住宅販売件数 前月比 (9月 7.0%、予想 -1.4%)

24:00 (欧) 11月 消費者信頼感速報値 (10月 -4.8、予想 -5.5)

27:00 (米) 財務省2年、5年債入札

11/23(火)

休場 日本

06:45 (NZ) 7-9月期 売売上高 前期比 (4-6月 3.3%、予想 -10.5%)

17:30 (独) 11月 製造業PMI速報値 (10月 57.8、予想 56.7)

17:30 (独) 11月 サービス業PMI速報値 (10月 52.4、予想 51.5)

18:00 (欧) 11月 製造業PMI速報値 (10月 58.3、予想 57.3)

18:00 (欧) 11月 サービス業PMI速報値 (10月 54.6、予想 53.5)

18:30 (英) 11月 製造業PMI速報値 (10月 57.8、予想 57.3)

18:30 (英) 11月 サービス業PMI速報値 (10月 59.1、予想 58.2)

23:45 (米) 11月 製造業PMI速報値 (10月 58.4、予想 59.0)

23:45 (米) 11月 サービス業PMI速報値 (10月 58.7、予想 59.0)

24:00 (米) 11月 リッチモンド連銀製造業指数 (10月 12、予想 11)

24:00 (英) ベイリー英中銀総裁、発言

27:00 (英) ハスケル英中銀委員、講演

27:00 (米) 財務省7年債、変動利付2年債入札

11/24(水)

07:15 (豪) ブロック豪中銀総裁補、パネル討論会参加

10:00 (NZ) ニュージーランド中銀 政策金利 (現行 0.50%、予想 0.75%)

18:00 (独) 11月 IFO企業景況感指数 (10月 97.7、予想 96.7)

22:30 (米) 新規失業保険申請件数 (前週 26.8万件、予想 26.0万件)

22:30 (米) 失業保険継続受給者数 (前週 208.0万人、予想 206.0万人)

22:30 (米) 10月 卸売在庫 前月比 (9月 1.4%、予想 1.2%)

22:30 (米) 7-9月期 GDP改定値 前期比年率 (速報 2.0%、予想 2.2%)

22:30 (米) 7-9月期 GDP個人消費改定値 前期比年率 (速報 1.6%、予想 1.6%)

22:30 (米) 7-9月期 コアPCE改定値 前期比年率 (速報 4.5%、予想 4.5%)

22:30 (米) 10月 耐久財受注 前月比 (9月 -0.4%、予想 0.2%)

22:30 (米) 10月 耐久財受注・輸送用機器除く 前月比 (9月 0.4%、予想 0.5%)

24:00 (米) 10月 個人所得 前月比 (9月 -1.0%、予想 0.2%)

24:00 (米) 10月 個人消費支出(PCE) 前月比 (9月 0.6%、予想 1.0%)

24:00 (米) 10月 PCEデフレーター 前年同月比 (9月 4.4%、予想 5.1%)

24:00 (米) 10月 PCEコア・デフレーター 前月比 (9月 0.2%、予想 0.4%)

24:00 (米) 10月 PCEコア・デフレーター 前年同月比 (9月 3.6%、予想 4.1%)

24:00 (米) 11月 ミシガン大学消費者信頼感指数確報値 (速報 66.8、予想 66.8)

24:00 (米) 10月 新築住宅販売件数・年率換算件数 (9月 80.0万件、予想 80.0万件)

24:00 (米) 10月 新築住宅販売件数 前月比 (9月 14.0%、予想 0.0%)

24:30 (米) EIA週間石油在庫統計

28:00 (米) 米連邦公開市場委員会(FOMC)議事要旨

11/25(木)

休場 米国 感謝祭、ニューヨーク市場は外為、債券、株式、商品が休場

06:45 (NZ) 10月 貿易収支 (9月 -21.71億NZドル)

08:50 (日) 10月 企業向けサービス価格指数 前年同月比 (9月 0.9%、予想 0.9%)

09:30 (豪) 7-9月期 民間設備投資 前期比 (4-6月 4.4%、予想 -2.4%)

14:00 (日) 9月 景気先行指数CI・改定値 (速報 99.7)

14:00 (日) 9月 景気一致指数CI・改定値 (速報 87.5)

16:00 (独) 7-9月期 GDP改定値 前期比 (速報 1.8%、予想 1.8%)

16:00 (独) 7-9月期 GDP改定値。季調済 前年同期比 (速報 2.5%、予想 2.5%)

16:00 (独) 7-9月期 GDP改定値・季調前 前年同期比 (速報 2.5%、予想 2.5%)

16:00 (独) 12月 GFK消費者信頼感 (11月 0.9、予想 -1.0)

17:00 (欧) ヴィルロワ・ド・ガロー仏中銀総裁、講演

17:10 (欧) エルダーソンECB理事、講演

21:30 (欧) 欧州中銀、議事要旨公表(10月28日分)

22:30 (欧) ラガルドECB総裁、EU司法関連会議参加

26:00 (英) ベイリー英中銀総裁、イベント参加

11/26(金)

感謝祭翌日で米市場は短縮取引(債券、株式、商品)、為替は通常取引

08:30 (日) 11月 東京区部消費者物価指数・生鮮食料品除く 前年同月比 (10月 0.1%、予想 0.3%)

09:30 (豪) 10月 小売売上高 前月比 (9月 1.3%、予想 2.5%)

16:00 (独) 10月 輸入物価指数 前月比 (9月 1.3%、予想 1.9%)

16:00 (独) 10月 輸入物価指数 前年同月比 (9月 17.7%、予想 19.6%)

17:00 (欧) ラガルドECB総裁、講演

17:30 (欧) シュナーベルECB理事、講演

22:00 (英) ピル英中銀理事、講演

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.04.20

来週の為替相場見通し:『日米金利差に着目したドル買い・円売りが続く見通し』(4/20朝)

ドル円(USDJPY)は一時154.79(1990年6月以来、約34年ぶり高値圏)まで上昇するなど力強い動きが続いています。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.04.19

東京市場のドルは一時153円台入るも瞬間的な動き、中東情勢を見極めるムード強まる恰好に(24/4/19)

東京時間(日本時間8時から15時)のドル・円は、中東情勢緊張化を受けて、一時153円台まで下落する場面も見られたが、売り一巡後は154円30銭台まで値を戻した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.04.19

ドル円 地政学リスク拡大を懸念、為替も波乱含みか(4/19夕)

東京市場は結果「行って来い」。一時ドル安が進行し153円半ば近くまで値を下げるも、その後はドル買戻しが優勢だった。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2021.11.22

ドル円、115円届かず、ドルの下値リスク再燃も(週報11月第4週)

先週のドル/円相場は「行って来い」。一時ドル高が進行し115円手前まで達するも続かず、週末に掛けては上げ幅のほぼすべてを吐き出している。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2021.11.20

来週の為替相場見通し:『ドル高基調の継続を想定。週後半は米感謝祭で小動きか』(11/20朝)

ドル円は週央にかけて約4年8ヵ月ぶり高値114.97まで上値を伸ばすも、週末にかけて113.60まで反落しました。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。