�w��4�N�Ԃ荂�l�����甽��������㏸�g�����h�͌p�����x

�Z���T�̃h���~�A�T���ɂ����Ė�4�N�Ԃ荂�l114.71�܂ŏ㏸

�Z�ċ����捂�ρA�������i�㏸����̃C���t�����O�A�����s��̌��������w�i

�Z���̌�͕Ē��������̒ቺ�A�p�E�G��FRB�c���̃n�g�h�������ɏT���ɂ���113.42�܂ŋ}��

�Z���[���h���A���T�͕Ē��������̏㉺����ĉ��w�W�̌��ʂ�1.1571-1.1670�����W�ł��ݍ����W�J

�Z�h���~115�~�g���C�Ɏ��s���A�]��������������ȂǏ�l�d�����e�N�j�J���ȏ㏸�g�����h�͌p����

�Z�t�@���_�����^���Y�����ċ��Z����̕������̈Ⴂ���E�I���X�N�I�D���[�h�����h���~���x��

�Z���T�͓�����ƍ��c���ى�ł̓��{�̋��Z����X�^���X�ɗv����

�Z���c���ق��n�g�h�����o��h���~�ɋ����㏸���͂�

�Z���T�̗\�z�����W�iUSDJPY�j�F112.50�[115.00�A�iEURUSD�j�F1.1500�|1.1750

���T�̃��r���[�i10/18�|10/22�j

���h���~���ꁄ

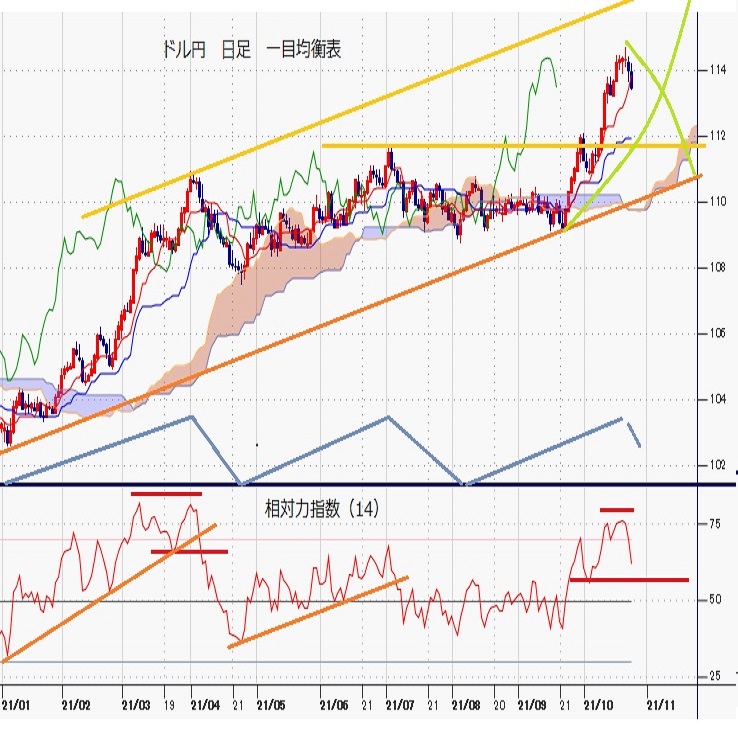

���T�̃h���~����iUSDJPY�j�́A�T��114.21�Ŋ��t������A�@�ċ����̐捂�ς�w�i�Ƃ����h�������́i�ċ����㏸���h�����j��A�A�������i�̏㏸�ɒ[�������E�I�ȃC���t�����O�i�h�������E�~���舳�́j�A�B�����s��̌������ځi���X�N�I�D�̉~���舳�́��N���X�~�㏸���h���~�A�ꍂ�j�A�C�E�H�[���[FRB�����ɂ��^�J�h�I�Ȕ����i�C���t����2022�N�ɂ�����2����啝�ɏ���ꍇ�͑������グ���x���j���x���ޗ��ƂȂ�A�T���ɂ����āA��4�N�Ԃ荂�l�ƂȂ�114.71�܂ŋ}�L���܂����B

�������A2017/11/6���l114.74���o�b�N�ɐL�єY�ނƁA�D�Z���̗��H������i�Z���Ԃŏ㏸���������j��A�E�ċ����ቺ�ɔ����h�����舳�́i��10�N������1.70������1.63���}�ቺ�j�A�F��10���t�B���f���t�B�A�A����ƌi�C�w���̕s��Ȍ��ʁA�G�Z���̃��X�J�b�g�i10/19���l113.88�����荞���Ƃɔ����X�g�b�vSELL�j�A�H�p�E�G��FRB�c���̃n�g�h�I�Ȕ����i���C���t���͊ɘa������Z���傫���B���グ�͎��������j���d�ƂȂ�A�T���ɂ����āA��1�T�ԂԂ���l�ƂȂ�113.42�܂ŋ}�����܂����B�����ɂ����Ď����������߂�͓݂��A�{�e���M���_�i���{����10/23�ߑO5��20�����݁j�ł́A113.49�O��Ő��ڂ��Ă���܂��B

�����[���h�����ꁄ

���T�̃��[���h������iEURUSD�j�́A�T��1.1597�Ŋ��t������A�@�����o�ώw�W�̕s��Ȍ��ʂ�A�A��L�@��w�i�Ƃ������X�N����̃h���������́A�B�ċ����㏸�ɔ����h���������͂��d�ƂȂ�A�T�������X�ɁA�T�Ԉ��l1.1571�܂ʼn������܂����B�������A��ڋύt�\�]�������o�b�N�ɉ����a��ƁA�C�Čo�ώw�W�̍Ⴆ�Ȃ����ʁi�h������j��A�D�ċ����ቺ�ɔ����h�����舳�́A�E�Z���̃V���[�g�J�o�[�A�F�����s��̌������ځi���X�N�I�D�̃h�����舳�́j�A�G�X�p�[���ƕی����ɂ��u11/25�ɋً}���Ԃ��I�����邱�ƂɎ^���v�Ƃ̑O�����Ȕ������x���ޗ��ƂȂ�A��10/19�ɂ����āA�T�ԍ��l1.1670�܂Ŕ������܂����B

�����Ƃ��A��ڋύt�\����ɑ��L��j�܂��ƁA�H�t�����X����r�������h�K���[���قɂ��u���[�����̃C���t�����͗��N���܂ł�2��������錩�ʂ��v�uECB�����N���܂łɗ��グ�����{���闝�R�͂Ȃ��v�Ƃ̃n�g�h�I�Ȕ�����A�I���ċ��Z����i����w�i�Ƃ������[������E�h���������͂�A�J���[����8���o����x�̍����z�}�k���A�K�^�J�h�Œm���Ă����h�C�c�A��o�C�g�}�����ق̑ޔC�ɒ[����ECB���n�g�h�ɌX����Ƃ̎s��̎v�f���d�ƂȂ�A�{�e���M���_�i���{����10/23�ߑO5��20�����݁j�ł́A1.1643�O��Ő��ڂ��Ă���܂��B

���T�̌��ʂ��i10/25�|10/29�j

���h���~���ꁄ

�h���~��10/20�ɋL�^������4�N�Ԃ荂�l114.71���g�b�v�ɔ����ɓ]����ƁA�T���ɂ����āA��1�T�ԂԂ���l�ƂȂ�113.42�܂ŋ}�����܂����B���̊ԁA��ڋύt�\�]����������������ȂǁA��l�̏d������ەt����`���[�g�`��ƂȂ��Ă���܂��i�S���I�ߖ�115.00�g���C���s���Z���̃|�W�V����������U���j�B�Ƃ͌����A�_�E���T�C�h�ɂ͕����̃T�|�[�g�|�C���g���T���Ă��鑼�A���������V�O�i�������������ڋύt�\�O���D�]�i�]�����̊���㔲���A���[�\�N���̉_����㔲���A�x�s����26���O�̃��[�\�N���㔲�����S�đ�����ԁj��A���C�̃p�[�t�F�N�g�I�[�_�[�i�ړ����ϐ����ォ�珇�ԂɒZ���E�����E�����ŕ��ԏ�ԁj���p�����Ă���A�e�N�j�J���I�Ɍ���A�㏸�g�����h�͌p�����Ɣ��f�ł��܂��i�����̉����͏㏸�g�����h�̉ߒ��Ō�����ꎞ�I�ȉ����ځB�ꏄ��ɍĂя㏸�ɓ]����V�i���I��z��j�B

�t�@���_�����^���Y�I�Ɍ��Ă��A�@��FRB�ɂ�鑁���e�[�p�����O�E�������グ�ϑ��̍��܂�i�s��R���Z���T�X��11��FOMC�Ńe�[�p�����O�J�n�����N���Ƀe�[�p�����O�I�������N9�����ɗ��グ�ĊJ�j��A�A����ɂ����Z�ɘa�̒������ϑ��i���Z�ɘa�E�p�̎����������Ȃ��j�A�B��L�@�A��w�i�Ƃ������ċ��Z����̕������̈Ⴂ�A�C���E�I�ȃ��X�N�I�D���[�h�i�ė��グ�ϑ������܂��Ă��������ꌘ�����ێ����ߏ藬��������t�����X�N�̌�ށj�A�D���E�I�ɍL����C���t�����O�i�������i�㏸���C���t�����O���{�M�̎��������ቺ���~����j�A�E�I�v�V�����s��̃A�b�v�T�C�h��D�荞�ޓ����i���X�N���o�[�T���͉~�v�b�g�I�[�o�[�̊g��p���j�ȂǁA�h���~����̏㏸���ӎ�������ޗ�����������܂��B

�����������A���T�͕Ď�v�o�ώw�W�i10/26�̕�10���R���t�@�����X�{�[�h����ҐM�����w����A��9���V�z�Z��̔������A10/27�̕�10���ϋv���A10/28�̕đ�3�l����GDP����l�A��9��PCE�f�t���[�^���j��A������Z�����i�܂ލ��c���ًL�҉�j�ɒ��ڂ��W�܂�܂��i�u���b�N�A�E�g���Ԃɓ��������Ƃŕē��ǎ҂̔����@��͖����j�B�Čo�ώw�W���s��\�z�����錋�ʂƂȂ�ꍇ��A���c���ق��n�g�h�I�Ȕ�����������ꍇ�ɂ́A���ċ��Z����̕������̈Ⴂ�ɒ��ڂ����h�������E�~����ƁA������w�i�Ƃ������X�N�I�D�̉~���肪�d�Ȃ邱�Ƃ���A�h���~�ɂ͋����㏸���͂��������̂Ɛ��@����܂��B�ȏ�܂��A�����ł͈��������A�h���~����̏㏸�����C���V�i���I�Ƃ��ė\�z�������܂��i���X�N�v���Ƃ��āA�p�E�G�����̋��A������w�b�h���C����A�č����Ȃɂ�锼���Ɉ�x�̈ב֕��Ȃǂ��x������܂����A��{�I�ɂ̓|�W�V���������ꏄ��̔������h�����E�~���̍ĊJ��z��j�B

���T�̗\�z�����W�iUSDJPY�j�F112.50�[115.00

�����[���h�����ꁄ

���[���h�������10/12�ɋL�^������1�N3�����Ԃ���l1.1524���{�g���ɔ����ɓ]����ƁA���T�O���ɂ����Ĉꎞ1.1670�܂Ŕ������܂����B���̊ԁA��ڋύt�\�]������21���ړ����ϐ����㔲������ȂǁA�n�����̍D�]����ەt����`���[�g�`��ƂȂ����܂��B�������A����Ɉ�ڋύt�\�����90���ړ����ϐ��Ȃǂ̎�v�`���[�g�|�C���g�����W�X�^���X�Ƃ��čT���Ă��鑼�A��������V�O�i������������O���t�]�i�]�����̊���������A���[�\�N���̉_�����������A�x�s����26���O�̃��[�\�N�����������S�đ�����ԁj��A��C�̃p�[�t�F�N�g�I�[�_�[�i�ړ����ϐ��������珇�ԂɒZ���E�����E�����ŕ��ԏ�ԁj���p�����Ă��邱�ƂȂǂ܂���ƁA���L�]�n�͖R�����Ɣ��f�ł��܂��i���T�̔����͉��~�g�����h�̉ߒ��Ō�����ꎞ�I�Ȗ߂�ǖʂƔ��f�B���߂��ꏄ��̔������X�N�ɗv�x���j�B

�t�@���_�����^���Y�I�Ɍ��Ă��A�@���ċ��Z����̕������̈Ⴂ�i�������グ���D�荞�܂��č��ƁA���Z�ɘa�̒������������܂�鉢�B�Ƃ̋��Z����i���j��A�A���B���ǎ҂ɂ�鑊�����n�g�h�I�Ȕ����A�B��L�A�ɉ����ă^�J�h�̍Ő�N�ƌ����Ă����h�C�c�A��o�C�g�}�����ق̎��C�A�C�������i�����ɔ������B�o�ςւ̉��������͂ȂǁA���[���h������̉�����A�z������ޗ�����������܂��B

�����������A���T��10/25�ɗ\�肳��Ă���h�C�c10��ifo�i���w����A10/28��ECB�������у��K���hECB���ًL�҉�A10/29�̃��[��������ҕ����w���ɒ��ڂ��W�܂�܂��B���B���̌o�ώw�W����܂ތ��ʂƂȂ�ꍇ��A�����ʉ߂��\�z����Ă���ECB������̌�ɁA���K���hECB���ق��L�҉�Ńn�g�h�I�Ȍ����i�C���t�����͈͂ꎞ�I�j����������ꍇ�Ȃǂɂ́A���ċ��Z����̕������̈Ⴂ�����߂Ĉӎ�����邱�Ƃ���A���[���h���ɂ͋������������͂��������̂Ɛ��@����܂��B�ȏ�܂��A�����ł͈��������A���[���h������̉��������C���V�i���I�Ƃ��ė\�z�������܂��B

���T�̗\�z�����W�iEURUSD�j�F1.1500�|1.1750

���F�|�C���g�v��͕ҏW��

�h���~����

�I�[�_�[/�|�W�V������

- �L�[���[�h�F

�֘A�L��

-

�ăh���iUSD�j�̋L��

Edited by:�Ɨt �I��

2024.04.20

���T�̈ב֑��ꌩ�ʂ��F�w���ċ������ɒ��ڂ����h�������E�~���肪�������ʂ��x�i4/20���j

�h���~�iUSDJPY�j�͈ꎞ154.79�i1990�N6���ȗ��A��34�N�Ԃ荂�l���j�܂ŏ㏸����ȂǗ͋��������������Ă��܂��B

-

�ăh���iUSD�j�̋L��

Edited by:�c�� ���V

2024.04.19

�����s��̃h���͈ꎞ153�~�������u�ԓI�ȓ����A����������ɂ߂郀�[�h���܂銆�D��(24/4/19)

�������ԁi���{����8������15���j�̃h���E�~�́A������ْ������āA�ꎞ153�~��܂ʼn��������ʂ�����ꂽ���A����ꏄ���154�~30�K��܂Œl��߂����B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2024.04.19

�h���~�@�n���w���X�N�g������O�A�בւ��g���܂݂�(4/19�[)

�����s��͌��ʁu�s���ė����v�B�ꎞ�h�������i�s��153�~���߂��܂Œl����������A���̌�̓h�����߂����D���������B

-

�ăh���iUSD�j�̋L��

Edited by:�㑺 �a�O

2021.10.25

�h���~���ʂ��@115�~���B�͎��������Ƃ��Ă̎d�蒼���i�T��10����4�T�j

10��22���̕�10�N�����͑O�����0.07���ቺ��1.63���܂ʼn����ďT���I�����B

-

�ăh���iUSD�j�̋L��

Edited by:�֓��o���v

2021.10.22

�h����l�g���C�͈ꕞ���A�������l��������(10/22�[)

22���̓����s��̓h�����Ⴆ�Ȃ��B��l�͏d���グ�a��̗l�����������A����ʼn��l�������O�����l�͉���ꂸ�B

-

�݂�Ȃ�FX �g���C�_�[�Y�،�

�݂�Ȃ�FX�̓X���b�v���X�v���b�h���������I�����J�݂Ƃ�����ōő�1,010,000�~�L���b�V���o�b�N�L�����y�[�����I

�����1,000�ʉ݂���OK�A�萔���������IeKYC�ōŒZ1���Ԍ�Ɏ���\

- �uFX���j�Ձv �����p��̒���

- ���T�C�g��FX�Ɋւ�����̒�ړI�Ƃ��Ă��܂��B���T�C�g�́A����̋��Z���i�̔������̊��U��ړI�Ƃ������̂ł͂���܂���B

- FX�Ɋւ����������J�݁A����̎��s���тɎ�������̏ڍׂɂ��Ă̂��⍇���y�т��m�F�́A���p�҂����g���eFX�戵���Ǝ҂ɑ����ڍs���Ă����������̂Ƃ��܂��B�܂��A�����̍ŏI���f�́A���p�҂����g���s���Ă����������̂Ƃ��܂��B

- ���Ђ�FX����Ɋւ����瓖���҂܂��͑㗝�l�ƂȂ���̂ł͂Ȃ��A���p�ҋy�ъeFX�戵���Ǝ҂̂�����ɑ��Ă��A�_������̑㗝�A�}��A���������s���܂���B���������āA���p�҂ƊeFX�戵���Ǝ҂Ƃ̌_��̐��ہA���e�܂��͗��s���Ɋւ��A���Ђ͈�ؐӔC��Ȃ����̂Ƃ��AFX����ɔ����g���u�����̗��p�ҁE�eFX�戵���ƎҊԂ̕����ɂ��Ă͗������ҊԂʼn���������̂Ƃ��܂��B

- ���Ђ́A���T�C�g�ɂ����Ē�����̓��e�̐��m���E�Ó����E�K�@���E�ړI�K�������̑��̂����鎖���ɂ��ĕۏ����A���p�҂������̏��Ɋ֘A�����Q�������ꍇ�ɂ���̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g�ɂ����Ē�����̑S���܂��͈ꕔ�́A���p�҂ɑ��ė\���Ȃ��A�ύX�A���f�A�܂��͒�~�����ꍇ������܂��B

- ���T�C�g�ɂ́A���ЁE���̋@�ւ̃T�C�g�ւ̃����N���ݒu�����ꍇ������܂����A���Ђ͂���烊���N��T�C�g�̓��e�ɂ��Ĉ�؊֒m�����A����̐ӔC��Ȃ����̂Ƃ��܂��B

- ���T�C�g��̃R���e���c�Ɋւ��钘�쌠�́A���Ђ������͓��Y�R���e���c��n�삵������҂܂��͒��쌠�҂ɋA�����Ă��܂��B

- ���Ђ́A���Ђ̎��O�̋����Ȃ��A���T�C�g��̃R���e���c�̑S���܂��͈ꕔ���A�����A���ρA�]�ړ��ɂ�藘�p���邱�Ƃ��ւ��܂��B

- ���T�C�g�̂����p�ɓ������Ă͏�L���ӎ��������������������ق��AFX���j���p�K���ɂ����ӂ������������̂Ƃ��܂��B