週足は寄引ほぼ同事、米長期債利回り見ながらの展開続く(週報7月第3週)

〇ドル円は先週110.09で始まり110.08で終了、ほぼ寄り引き同事線

〇パウエルFRB議長の議会証言以降米長期金利利回り低下して落ち着き取り戻す

〇ドル円当面米長期金利見ながらの動き続く、低下継続によりドル円下落続きやすいか

〇7/2高値111.65は月足レベルでは抵抗線を突破するも、反落で半年サイクルでの高値をつけた可能性

〇110.34を超えれば7/14高値110.69円試しへ向かい、さらに超えれば111円台回復へ向かう可能性

〇7/15安値109.70割れの場合7/8安値109.52試し、さらに109.00、108.50等を段階的に試す円高局面へ

【概況】

ドル円は前週末を110.14円で終了、先週は110.69円から109.70円の取引レンジだったが7月12日朝に110.09円で開始して週末は110.08円で終了しており、週足は上下にヒゲを付けてほぼ寄引同事線だった。

7月2日の米6月雇用時計が冴えなかったことで米長期債利回りが大幅低下したためにドル円は7月2日午前高値111.65円をピークに下落に転じて7月8日夜には109.52円まで下落、この間の下げ幅は2.13円となり4月23日安値以降では最大の下げとなった。

7月9日からは米長期債利回りがリバウンドに入り、7月13日の米消費者物価上昇率が予想以上に上ブレしたことで長期債利回り上昇も続いたためにドル円は7月14日午前高値110.69円まで戻した。しかし7月14日のパウエル米連銀議長による下院議会証言で量的緩和縮小開始を急がない姿勢が強調されたことで7月14日夜から米長期債利回りが低下、ドル円も連動して売られて7月15日夕安値で109.70円まで下げたが7月8日夜安値割れをひとまず回避、15日夜に米長期債利回りがやや戻した局面で110.34円へ反発したものの深夜にかけて米長期債利回りが再び低下したところで失速した。

【米長期債利回り低下=旺盛な債券買い、リスクヘッジ買いの側面も】

6月15-16日の米FOMCにおいて量的金融緩和縮小開始の議論を始めることと利上げ再開の想定時期が前倒しされたことで米長期債利回りは2年債を中心に上昇したが、2年債利回りの急上昇とは対照的に10年債や30年債の利回り上昇は一時的なものにとどまって早々に低下へと転じた。2年債利回りも7月2日の米6月雇用統計発表前までは急騰した後の高止まりを続けていたが雇用統計発表後は低下に転じた。FOMCに対するやや過剰な反応が終わると市場も冷静さを取り戻した印象だが、7月13日の米消費者物価上昇率の上ブレへの反応も大事には至らず米連銀議長の議会証言によりなだめられて落ち着いたようだ。

量的緩和縮小開始については早ければ年末、平均的な予想だと年明け以降とみられ、着手されてもMBSの買い入れ縮小から始まり米国債の買い入れはしばらく続くだろう。物価上昇率の上ブレについてもパンデミック当初との前年同期比による上昇が一巡すればピークアウト感も出てくる可能性があり、物価上昇=利上げ時期の前倒しに対する過剰反応も落ち着いてきた。それよりも変異株による感染再拡大傾向による世界景気回復の減速への懸念も出ているところで株高もそろそろ行き詰まるかもしれないという市場の不安心理が債券買いの背後にあり債券高・長期債利回り低下を助長している印象もあるところだ。

ドル円としては当面は米長期債利回り動向を見ながらの動きが続くが、米10年債利回りが3月31日に1.77%でピークアウトして低下傾向を継続していること、30年債利回りも3月18日の2.45%をピークとしての低下傾向を続けていること、FOMC後に急伸した2年債利回りも急騰幅の過半を解消していることを踏まえれば、米長期債利回り低下継続によるドル円の下落も続きやすいところにあるのではないかと思われる。

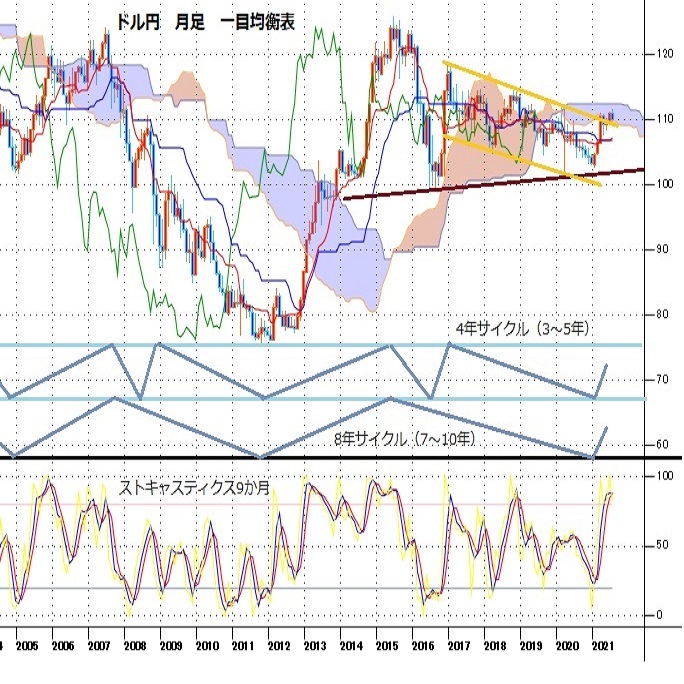

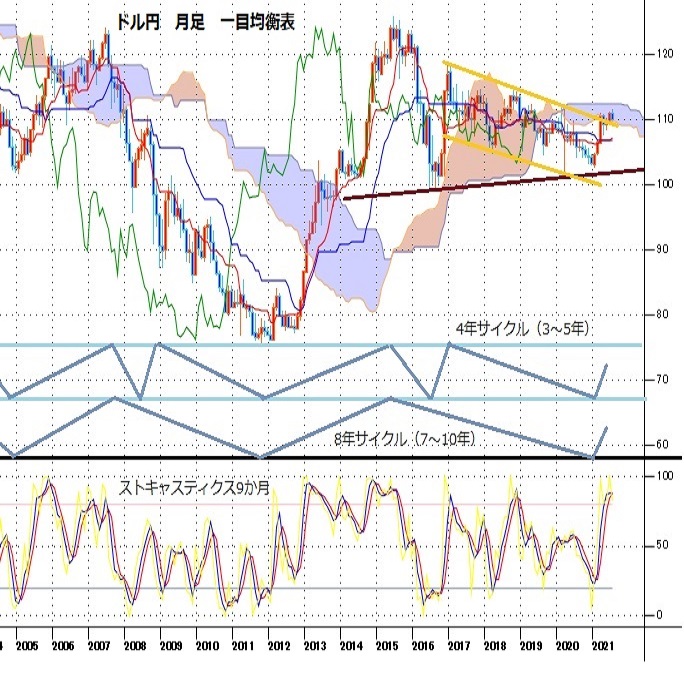

【中長期的な周期性からの視点】

ドル円は月足チャートにおいては概ね4年周期の底打ちサイクルとそれが2セットとなった8年周期の底打ちサイクルで推移している。2011年10月31日安値75.57円から9年目となる2020年3月9日安値101.23円と2021年1月6日安値102.57円がダブル底型でこのサイクルの直近のボトムとなり反騰入りしてきた。8年サイクルの前回天井は2015年6月5日高値だが、4年サイクルの前回天井は2016年12月15日高値であり、すでに4年半を経過しているのでピークアウトしても不思議ないところにある。

週足チャートにおいては概ね80週前後の底打ちサイクルで推移しており、このサイクルの上昇期は2016年6月底から同年12月高値まで26週、2018年3月底から同年10月高値まで28週、2019年8月底から2020年2月高値まで26週とほぼ半年での一巡を繰り返しており、今年1月6日底から7月2日高値までがちょうど26週となっているため、7月2日高値からの下落が80週サイクルレベルのピークアウトとなっている可能性があるところだ。

月足チャートにおいては2015年6月天井以降が巨大な三角持ち合い型を形成しており、今年7月2日高値への上昇においては三角持ち合いの抵抗線を突破してきているため、週足レベルの周期性を超えて上昇継続してゆく可能性も持ち合わせていると思われるが、その場合でも半年周期の上昇一巡でいったん大きな仕切り直しに入る可能性を警戒すべきだと思う。前回の8年サイクルでの底打ちにおいては、2011年10月31日底から2012年3月15日高値まで20週=5か月、8.60円の上昇幅となったところから2012年9月13日安値まで27週=6か月、7.04円の下げ幅でダブル底に近いところまで下げてからその後の大上昇へ向かった経緯がある。

今回も8年サイクルによる上昇期を継続するとしても1月6日安値に迫るような反動安を入れてからとなる可能性も考えられる。また2016年12月高値以降を抵抗線と支持線がほぼ平行となる右肩下がりの下降チャンネルとすれば、7月2日高値ではわずかに抵抗線を超えたもののその後の下落で抵抗線の下へ押し返されているため、下降チャンネルの継続としての下落期に入り可能性も考えられる。もちろん、1月6日以降の上昇基調を継続して、7月2日からの下落も3月31日から4月23日への調整安並みとして押し目形成となって上昇再開へ向かう可能性もあるだろうが、中長期的な視点から見て大きな調整安に陥る可能性のあるところと注意しておきたい。

【当面のポイント】

(1)当面、7月15日夕安値109.70円を下値支持線、7月14日午前高値110.69円を上値抵抗線とみておく。

(2)7月15日の下落では7月8日夜安値割れを回避して戻しているので、7月16日夜高値110.34円を超えれば7月14日高値110.69円試しへ向かい、さらに超えれば7月8日夜安値からの上昇も60分足レベルで二段目に入るので111円台回復へ向かう可能性が高まるとみる。そのための条件は米長期債利回りの上昇、株高継続による為替市場のリスク選好的な円安感が強まることが必要と思われる。ただし111円から111.50円にかけてのゾーンは戻り売りにつかまりやすいとみる。7月13日の米消費者物価上昇率の上ブレによる長期債利回り上昇時を超えるような動きには進み難いのではないかと思う。

(3)7月15日夕安値を割り込む場合は60分足レベルで7月14日午前高値からの下落が二段目に入るのでそのまま7月8日夜安値109.52円試しへ向かい、さらに底割れから109.00円前後、108.50円前後等を段階的に試す円高局面へ進むと考える。米長期債利回り低下傾向が続く場合、リスク回避的な円高感が強まる場合はその可能性が高まると思われる。特にリスク回避的な円高の場合はユーロや豪ドル等が下げてドルストレートにおいてはドル高となりつつクロス円全般が円高へ走るケースも考えておく必要があると思う。(了)<18日14:20執筆>

【当面の主な予定】

7/19(月)

18:00 (欧) 5月 建設支出 前月比 (4月 -2.2%)

18:00 (欧) 5月 建設支出 前年同月比 (4月 42.3%)

23:00 (米) 7月 NAHB住宅市場指数 (6月 81、予想 82)

7/20(火)

休場、トルコ、シンガポール、マレーシア、インドネシア

08:30 (日) 6月 全国消費者物価指数 前年同月比 (5月 -0.1%、予想 0.2%)

08:30 (日) 6月 全国消費者物価指数・生鮮食品除く 前年同月比 (5月 0.1%、予想 0.2%)

08:30 (日) 6月 全国消費者物価指数・生鮮食品・エネルギー除く 前年同月比 (5月 -0.2%、予想 -0.2%)

10:30 (豪) 豪中銀、金融政策会合議事要旨

15:00 (独) 6月 生産者物価指数 前月比 (5月 1.5%、予想 1.2%)

17:00 (欧) 5月 経常収支・季調済 (4月 228億ユーロ)

17:00 (欧) 5月 経常収支・季調前 (4月 314億ユーロ)

21:30 (米) 6月 住宅着工件数・年率換算件数 (5月 157.2万件、予想 159.0万件)

21:30 (米) 6月 住宅着工件数 前月比 (5月 3.6%、予想 1.2%)

21:30 (米) 6月 建設許可件数 年率換算件数 (5月 168.1万件、予想 170.0万件)

21:30 (米) 6月 建設許可件数 前月比 (5月 -3.0%、予想 1.0%)

7/21(水)

休場、トルコ、インド

08:50 (日) 6月 貿易統計・通関・季調前 (5月 -1871億円、予想 4844億円)

08:50 (日) 6月 貿易統計・通関・季調済 (5月 431億円、予想 175億円)

08:50 (日) 日銀・金融政策決定会合議事要旨

10:30 (豪) 6月 小売売上高 前月比 (5月 0.1%、予想 -0.6%)

23:30 (米) EIA週間石油在庫統計

26:00 (米) 財務省20年債入札

7/22(木)

休場、トルコ、日本

未 定 (南) 南ア中銀 政策金利 (現行 3.50%、予想 3.50%)

20:45 (欧) 欧州中銀(ECB) 政策金利 (現行 0.00%、予想 0.00%)

21:30 (欧) ラガルド欧州中銀総裁、定例記者会見

21:30 (米) 新規失業保険申請件数 (前週 36.0万件、予想 35.0万件)

21:30 (米) 失業保険継続受給者数 (前週 324.1万人、予想 305.0万人)

23:00 (米) 6月 景気先行指数 前月比 (5月 1.3%、予想 0.9%)

23:00 (欧) 7月 消費者信頼感・速報値 (6月 -3.3、予想 -2.5)

23:00 (米) 6月 中古住宅販売件数・年率換算件数 (5月 580万件、予想 590万件)

23:00 (米) 6月 中古住宅販売件数 前月比 (5月 -0.9%、予想 1.7%)

26:00 (米) 財務省インフレ指数連動10年債入札

7/23(金)

休場、トルコ、日本

07:45 ロウ豪中銀総裁、講演

08:01 (英) 7月 GFK消費者信頼感 (6月 -9、予想 -8)

15:00 (英) 6月 小売売上高 前月比 (5月 -1.4%、予想 0.0%)

15:00 (英) 6月 小売売上高 前年同月比 (5月 24.6%、予想 9.5%)

15:00 (英) 6月 小売売上高・除自動車 前月比 (5月 -2.1%、予想 0.0%)

15:00 (英) 6月 小売売上高・除自動車 前年同月比 (5月 21.7%、予想 7.4%)

16:15 (仏) 7月 製造業PMI 速報値 (6月 59.0、予想 58.2)

16:15 (仏) 7月 サービス業PMI 速報値 (6月 57.8、予想 58.8)

16:30 (独) 7月 製造業PMI 速報値 (6月 65.1、予想 64.1)

16:30 (独) 7月 サービス業PMI 速報値 (6月 57.5、予想 59.5)

17:00 (欧) 7月 製造業PMI 速報値 (6月 63.4、予想 62.5)

17:00 (欧) 7月 サービス業PMI 速報値 (6月 58.3、予想 59.4)

17:30 (英) 7月 製造業PMI 速報値 (6月 63.9、予想 62.3)

17:30 (英) 7月 サービス業PMI 速報値 (6月 62.4、予想 62.0)

22:45 (米) 7月 製造業PMI 速報値 (6月 62.1、予想 62.0)

22:45 (米) 7月 サービス業PMI 速報値 (6月 64.6、予想 64.5)

※ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.11.23

来週の為替相場見通し『トランプトレードと円キャリーの組み合わせがドル円を下支え』(11/23朝)

ドル円は、今週前半にかけて、一時153.28まで急落する場面が見られましたが、週末にかけては一転154円台後半へと持ち直す動きとなりました。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.11.22

東京市場のドルは154円台後半で推移、日銀による追加利上げ観測が円安のブレーキ役に(24/11/22)

東京時間(日本時間8時から15時)のドル・円は、日本株のしっかりとした推移を材料にじり高の展開となり154円台後半で推移した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.11.22

ドル円 値動きそのものは激しいが、結果レンジ内か(11/22夕)

東京市場はドルが小高い。やや激しめの乱高下をたどるなか、最終的にドルは高値引け。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2021.07.19

ドル円 先週は1円レンジ、再び動意づけるか注目(週報7月第3週)

先週のドル/円相場はレンジ取引。週間を通した値幅はわずか1円、また週初のオープンレートと週末のクローズレートがほぼ同じとなっている。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2021.07.17

来週の為替相場見通し:『米長期金利を睨みながらの神経質な展開が継続か』(7/17朝)

今週のドル円は上下しつつも方向感を見出すには至りませんでした

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 掲載している情報の正確性については万全を期しておりますが、その内容を保証するものではありません。

- 掲載している商品やサービス等の情報は、各事業者から提供を受けた情報または各事業者のウェブサイト等にて公開されている特定時点の情報をもとに作成したものです。

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。