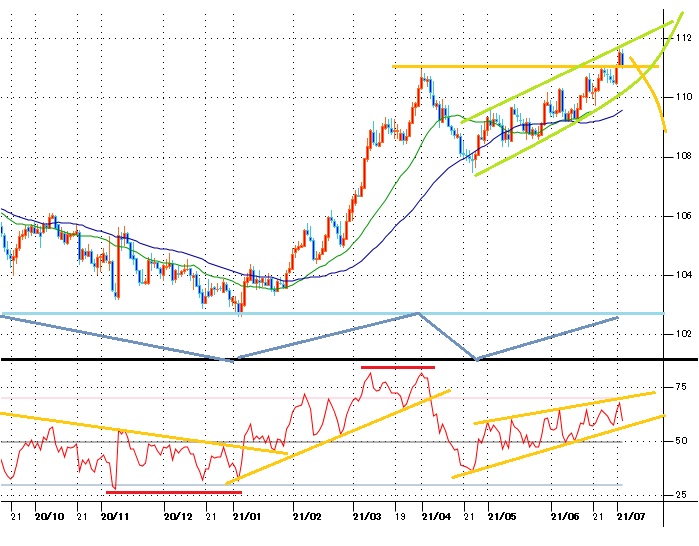

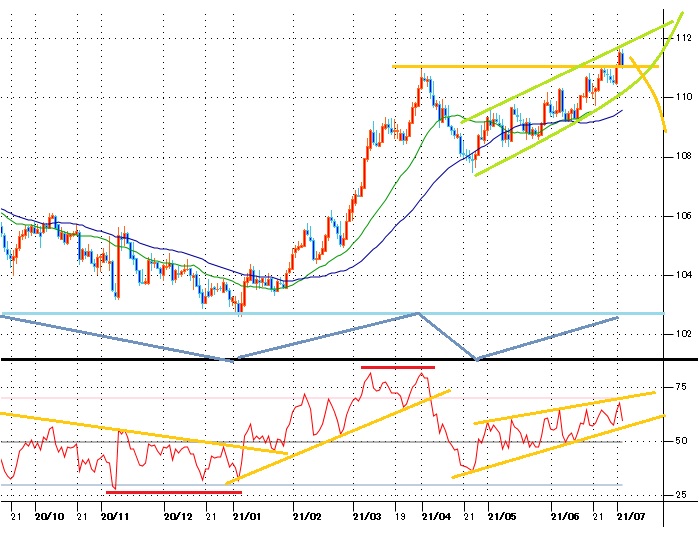

ドル円見通し 米雇用統計からは下落、ジグザグの上昇基調を維持できるか試される

○ドル円7/2に111.65まで高値伸ばすも米雇用統計後のドル安反応で111円割り込む

○雇用統計は量的緩和縮小を急がせる結果とならず米長期債利回り低下、主要指数は史上最高値更新

○ユーロ、ポンド、豪ドル等が反騰するが本格反騰入りとの見方には距離感

○ドル円26日移動平均110.09前後で4/23以降の安値切り上げパターンを維持できるか試す

○110.41を割り込まないうちは上昇余地あり111.30超えから7/2高値試し、高値更新からは112.21試す

○110.41割れからは110.20前後までの下げ、切り返しの可能性もあるが110.41以下続くなら110.00前後試し

【概況】

ドル円は7月2日午前には111.65円まで高値を伸ばしてきたが、2日夜の米雇用統計を控えてポジション調整的な上げ渋りに入り、米雇用統計発表後のドル安反応から3日未明には111円を割り込むところまで反落した。

米労働省の6月雇用統計では、非農業部門就業者数が前月比85万人増となり市場予想の70万人を超えたが、失業率は前月から0.1%悪化の5.9%となり、平均時給の伸び率も前月比及び前年同月比で予想を下回ったため、景気回復が着実な印象を与えたものの米連銀の量的緩和縮小着手を急がせる内容ではないと市場は受け止めて米長期債利回りが低下、米国株式市場の主要指数は史上最高値を更新、為替市場はドル安反応となった。

【米雇用統計後は米長期債利回り低下、株高、ドル全面安】

米10年債利回りは前日比0.03%低下の1.43%、30年債利回りは0.01%低下の2.05%、利上げ時期に敏感な2年債利回りは0.01%低下の0.24%となった。また米国株式市場は全面高でNYダウは前日比152.82ドル高、ナスダック総合指数は116.95ポイント高、S&P500指数も32.40ポイント高と上昇していずれも史上最高値を更新した。

米長期債利回り低下と株高によるリスクオン心理を背景にユーロ、ポンド、豪ドル等が反騰、南アランドやメキシコペソ等も上昇してドル全面安の様相となった。しかし、ユーロドルは反騰したといっても7月1日夜高値には届かない程度であり、6月17日のFOMC声明発表後に急落する前の1.210ドル台から2日夜に1.180ドル割れを試すところまで大幅下落した状況を解消する勢いには欠け、FOMC後の一段安状態にとどまっている。ポンドドルもFOMC前の1.41ドル台から1.37ドル台へと大幅下落してきたところからの反発で1.38ドル台中盤へ戻した程度だ。週明け以降もユーロ等が上昇を継続して勢い付けば当面の底打ちによりFOMC前の水準への回復を目指す流れができるかもしれないが、ユーロやポンド、豪ドル等が本格反騰入りと市場が認識するにはまだかなり距離感のあるところだ。

7月2日の6月米雇用統計では就業者数の着実な改善がみられた。米連銀が6月17日のFOMCで示したように利上げ再開の想定時期は従来よりも前倒しされ、量的緩和縮小議論にも着手する状況は変わらないと思われる。しかし今回の雇用統計を受けて米連銀が慌てて量的緩和縮小を開始する必要に迫られることはないだろうが、粛々と議論は進み、夏秋にはプロセスも示されて年末ないしは年明けには着手されるのではないかと考えられる。過度のドル買いは一服したもののドル全面安へと舵を切るほどの情勢変化とも思えない。また米連銀と比較してECBや英中銀等の量的緩和縮小への着手が遅れている印象であり、中銀スタンスの差として中勢レベルでのユーロ安ポンド安が続く可能性も継続していると思われる。

【80週サイクルにおける上昇も26週を経過】

ドル円は概ね80週前後の底打ちサイクルで推移しており、1月6日安値からの上昇はこのサイクルにおける底打ち反騰と考えられる。80週前後の底打ちサイクルにおける大底は2016年6月24日底、2018年3月26日底、2019年8月26日底、2021年1月6日底であり、このサイクルの天井は2016年12月15日高値、2018年10月4日高値、2020年2月20日高値である。また2014年以降の底打ちからの上昇期は2014年12月16日から2015年6月5日高値への25週、2016年6月24日から同年12月15日高値への26週、2018年3月26日から2018年10月4日高値への28週、2019年8月26日から2020年2月20日高値までの26週であり概ね半年で一巡してきたが、現状は1月6日安値から7月2日高値まで丁度26週を経過したところにある。

3月31日高値を上抜いて一段高したためにダブルトップ破りによる上昇継続でもう数週の高値切り上げへ向かう可能性や、これまで繰り返されてきた半年の上昇レベルを超える上昇へと発展する可能性も残していると思われるが、既にピークアウトしてもおかしくないところに来ている点は注意すべきだろう。

【4月23日安値からのジグザグ上昇における底上げパターンを維持できるか試される】

4月23日安値以降の上昇は高値を切り上げた後の安値も切り上げつつジグザグの上昇で推移してきた。7月2日へ高値を更新したところから米雇用統計後の売りに圧されて下落した状況にあるため、ジグザグ上昇による安値の切り上げパターンを維持できるかどうかを試し、安値切り上げパターンを維持して持ち直せば次の高値切り上げへ進む流れと思われるが、安値切り上げパターンが崩れるようだと4月23日以降の上昇基調が崩れることとなりかねない。

4月23日以降の上昇期における調整安は、5月7日への下げ幅1.37円、5月25日への同1.23円、6月7日への同1.16円など、1.50円を超えない程度の下落を押し目形成として高値切り上げへ進んでいる。また26日移動平均前後まで下げたところから切り返して来たが26日移動平均は現在110.19円近辺にある。このため、26日移動平均前後までの下げにとどまるならその後の切り返しによる一段高の可能性も残るが、6月30日安値110.41円を割り込み、26日移動平均を割り込んで続落に入る場合は大きな調整安につかまる可能性、あるいは80週前後のサイクルにおける半年の上昇期が一巡しての下落期入りとなる可能性も出てくると思われる。

【当面のポイント】

(1)当面、6月30日安値110.41円を下値支持線、7月2日高値111.65円を上値抵抗線と見ておく。

(2)110.41円を割り込まないうちは上昇余地ありとし、110.30円超えからは7月2日高値試しとし、高値更新からは2020年2月20日高値112.21円を試す流れへ進むとみる。112円以上は反落警戒とみるが、リスク選好的な円安ないしはユーロ等の失速によるドル全面高の様相で押し上げられる場合は先行きで2018年10月4日高値114.54円を目指す可能性も出てくると思われる。

(3)110.41円割れの場合、110.20円前後までの下げから111円超えへ切り返すなら上昇再開として高値更新へ向かうとみるが、110.41円を下回る推移が続く場合は4月23日以降の上昇一巡による下落期入りとみて110.00円前後試し、先行きでは4月23日以降の上昇幅に対する半値押し109.55円を試しに向かう流れとみる。ユーロ等の反騰が続いてドル全面安の様相となる場合はこの可能性も高まると思われる。(了)<4日15:00執筆>

【当面の主な予定】

7/5(月)

休場 米国(独立記念日振替)

10:00 (日) 黒田東彦日銀総裁、日銀支店長会議挨拶

10:30 (豪) 5月 住宅建設許可件数 前月比 (4月 -8.6%、予想 -5.0%)

10:30 (豪) 6月 ANZ求人広告件数 前月比 (5月 7.9%)

10:45 (中) 6月 財新サービス業PMI (5月 55.1、予想 54.9)

16:55 (独) 6月 サービス業PMI改定値 (速報 58.1、予想 58.1)

17:00 (欧) 6月 サービス業PMI改定値 (速報 58.0、予想 58.0)

17:30 (英) 6月 サービス業PMI改定値 (速報 61.7、予想 61.7)

26:00 デギンドスECB副総裁、講演

7/6(火)

08:30 (日) 5月 全世帯消費支出 前年同月比 (4月 13.0%、予想 11.1%)

13:30 (豪) 豪中銀、政策金利 (現行 0.10%、予想 0.10%)

15:00 (独) 5月 製造業新規受注 前月比 (4月 -0.2%、予想 1.2%)

15:00 (独) 5月 製造業新規受注 前年同月比 (4月 78.9%、予想 59.4%)

18:00 (独) 7月 ZEW景況指数 (6月 79.8、予想 75.0)

18:00 (欧) 7月 ZEW景況指数 (6月 81.3)

18:00 (欧) 5月 小売売上高 前月比 (4月 -3.1%、予想 4.2%)

18:00 (欧) 5月 小売売上高 前年同月比 (4月 23.9%、予想 8.2%)

22:45 (米) 6月 サービス業PMI改定値 (5月 64.8、予想 64.8)

23:00 (米) 6月 ISMサービス業景況指数 (6月 64.0、予想 63.6)

7/7(水)

07:30 (豪) 6月 AiGサービス業PMI (5月 61.2)

14:00 (日) 5月 景気先行指数CI速報値 (4月 103.8、予想 102.7)

14:00 (日) 5月 景気一致指数CI速報値 (4月 95.3、予想 92.7)

15:00 (独) 5月 鉱工業生産 前月比 (4月 -1.0%、予想 0.7%)

15:00 (独) 5月 鉱工業生産 前年同月比 (4月 26.4%、予想 17.7%)

23:00 (米) 5月 雇用動態調査(JOLT)

27:00 (米) 米連邦公開市場委員会(FOMC)議事要旨

28:30 (米) ボスティック・アトランタ連銀総裁、講演

7/8(木)

08:50 (日) 5月 経常収支・季調前 (4月 1兆3218億円、予想 1兆8072億円)

08:50 (日) 5月 経常収支・季調済 (4月 1兆5528億円、予想 1兆5866億円)

08:50 (日) 5月 貿易収支・国際収支ベース (4月 2895億円、予想 2479億円)

11:15 (豪) ロウ豪中銀総裁、講演

14:00 (日) 6月 景気ウオッチャー現状判断DI (5月 38.1、予想 41.8)

14:00 (日) 6月 景気ウオッチャー先行判断DI (5月 47.6、予想 49.5)

15:00 (独) 5月 貿易収支 (4月 155億ユーロ、予想 151億ユーロ)

15:00 (独) 5月 経常収支 (4月 213億ユーロ)

21:30 (米) 新規失業保険申請件数 (前週 36.4万件、予想 35.0万件)

21:30 (米) 失業保険継続受給者数 346.9万人 332.5万人

24:00 (米) EIA週間石油在庫統計

28:00 (米) 5月 消費者信用残高 前月比 (4月 186.1億ドル、予想 182.5億ドル)

7/9(金)

G20財務相・中央銀行総裁会議(7/10まで)

08:50 (日) 6月 マネーストックM2 前年同月比 (5月 7.9%、予想 6.0%)

10:30 (中) 6月 消費者物価指数 前年同月比 (5月 1.3%、予想 1.3%)

10:30 (中) 6月 生産者物価指数 前年同月比 (5月 9.0%、予想 8.7%)

15:00 (英) 5月 月次GDP 前月比 (4月 2.3%、予想 1.5%)

15:00 (英) 5月 鉱工業生産指数 前月比 (4月 -1.3%、予想 1.5%)

15:00 (英) 5月 鉱工業生産指数 前年同月比 (4月 27.5%、予想 21.6%)

15:00 (英) 5月 製造業生産指数 前月比 (4月 -0.3%、予想 1.0%)

15:00 (英) 5月 貿易収支・物品 (4月 -109.58億ポンド、予想 -110.50億ポンド)

15:00 (英) 5月 貿易収支・全体 (4月 -9.35億ポンド、予想 -12.50億ポンド)

19:00 (英) ベイリー英中銀総裁、パネル討論会参加

19:00 (欧) ラガルドECB総裁、パネル討論会参加

23:00 (米) 5月 卸売在庫 前月比 (4月 0.8%、予想 1.1%)

23:00 (米) 5月 卸売売上高 前月比 (4月 0.8%)

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.04.20

来週の為替相場見通し:『日米金利差に着目したドル買い・円売りが続く見通し』(4/20朝)

ドル円(USDJPY)は一時154.79(1990年6月以来、約34年ぶり高値圏)まで上昇するなど力強い動きが続いています。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.04.19

東京市場のドルは一時153円台入るも瞬間的な動き、中東情勢を見極めるムード強まる恰好に(24/4/19)

東京時間(日本時間8時から15時)のドル・円は、中東情勢緊張化を受けて、一時153円台まで下落する場面も見られたが、売り一巡後は154円30銭台まで値を戻した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.04.19

ドル円 地政学リスク拡大を懸念、為替も波乱含みか(4/19夕)

東京市場は結果「行って来い」。一時ドル安が進行し153円半ば近くまで値を下げるも、その後はドル買戻しが優勢だった。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2021.07.05

ドル円 ドル再上昇に転じるか、上値正念場(週報7月第1週)

先週のドル/円相場はドルがしっかり。一時111.66円までドル高が進行、2週続けての年初来高値更新となった。

-

米ドル(USD)の記事

Edited by:照葉 栗太

2021.07.03

来週の為替相場見通し:『米早期テーパリング観測を背景にドル高基調は続く見通し』(7/3朝)

ドル円相場は4/23に記録した直近安値107.47をボトムに反発に転じると、今週末にかけて、昨年3/25以来、約1年3ヵ月ぶり高値となる111.66まで急伸しました。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。