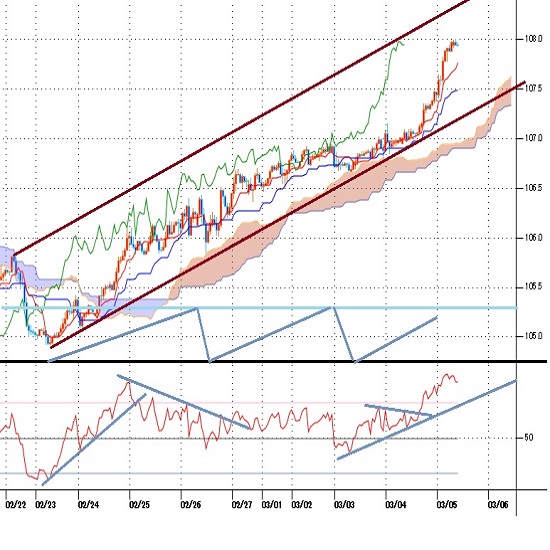

108円に到達、2016年12月以降の下降チャンネル上限線110円前後を目指す流れか

〇ドル円、3/4夜に前日深夜高値107.15を超え、3/5早朝108円に到達

〇FRB議長発言、米長期債利回り上昇容認と受け止められ、為替市場でドル高感強まる

〇NYダウ前日比345.95ドル安、ナスダック総合指数は274.28ポイント安と3日続落

〇米10年債利回り、1.40%を挟んだ横這いが続いたが、再び騰勢が目立ち始めた

〇ドル円、2016年12月以降の下降チャンネル上限線110円前後を目指す流れか

〇107.50以上での推移の場合は上昇余地あり、108.50超えを目指す流れとみる

〇107.50割れから続落の場合はいったん調整安に入るとみて、107.00前後への下落を想定する

【概況】

ドル円は3月5日早朝に108円に到達した。3月5日未明のパウエル米連銀議長のオンライン討論会における米長期債利回り上昇についての言及が容認姿勢と市場は受け止めて米長期債利回りが上昇、NYダウが3日続落となる中で為替市場ではドル高感が強まった。ユーロドルが3月2日に1.20ドルを割り込んだところから3月3日夕刻に1.21ドルを超えるところまでいったん戻したもののその後はジリ安となり、豪ドルやNZドルも3月3日以降は戻り一巡感からやや軟調な推移となってドル高感がぶり返していたが、ドル円は米長期債利回りが3月4日に再上昇に入ったことで押し上げられ、4日夜には3日深夜高値107.15円を超えて上昇が勢い付き、5日未明のパウエル議長発言からドル高が加速する中で108円到達まで急伸した。

【米連銀は長期債利回り上昇を容認の姿勢】

米連銀(FRB)のパウエル議長は3月5日未明のオンライン討論会イベントに参加、最近の長期金利急上昇については「市場の無秩序な動き」だとして一定の懸念を表明したものの、「新型コロナウイルスワクチンの普及などを背景とするインフレ率上昇は一時的だ」として長期金利上昇への対策への踏み込む姿勢を見せなかった。パウエル議長は新型コロナウイルスのワクチン普及や追加経済対策による需要増加がインフレ率を今後2%超に押し上げると予想したが、あくまでも一時的なものとして「平均2%と雇用最大化という目標の達成は長い道のりになる」、「雇用と物価目標へあまり前進していない」と延べて「現行の金融政策は適切だ」とした。

米消費者物価等が上昇基調にあり、先行きのインフレ感もあって米長期債利回りが一段と上昇してきたのだが、日本や豪州などが行っているようなYCC(イールドカーブコントロール)などによる長期債利回り上昇を抑制する手法について米連銀はこれまでも消極姿勢であった。最近の米地区連銀総裁らやFRB理事の発言もパウエル議長発言に近い印象のものが多く、長期債利回り上昇について注意しつつも現状の流れについては特に対策を要しないというスタンスのようだ。

3月16-17日に次回の金融政策会合(FOMC)が予定されているが、議長発言を受けて実質ゼロ金利と量的金融緩和の現状の政策を据え置く見通しとなった。

3月4日のNYダウは前日比345.95ドル安と下落、3月2日から3日続落となり2月24日の史上最高値以降の安値を更新した。下落規模は今のところは1月21日から1月29日への下落時並みだが、米長期債利回り急上昇による下落としては昨年6月の急落時や昨年9月から10月末にかけての間の調整期等の規模へ発展する可能性もあると注意したい。ナスダック総合指数は米長期金利低下を背景にNYダウに先行して大上昇してきた側面もあり、米長期債利回り再上昇を嫌気して3月2日から続落しており4日は前日比274.28ポイント安となったが、既に1月末の下落時を超えており、昨年3月底以降の大上昇の中では最大級の下げとなり始めている。

米10年債利回りは1.56%台へ上昇している。2月25日に1.60%超えまで急上昇してから1.40%をいったん割り込み、その後は1.40%を挟んで横這いだったが再び騰勢が目立ち始めた。

米商務省が発表した1月の米製造業受注は前月比2.6%増となり市場予想の2.1%増を上回った。

米労働省が発表した2月27日までの週間新規失業保険申請は前週比9000件増の74万5000件となり3週ぶりに悪化したが市場予想の75万件を若干下回った。失業保険受給者総数は2月20日までの週間で429万5000人となり前週比12万4000人減少して市場予想の430万人をわずかに下回った。

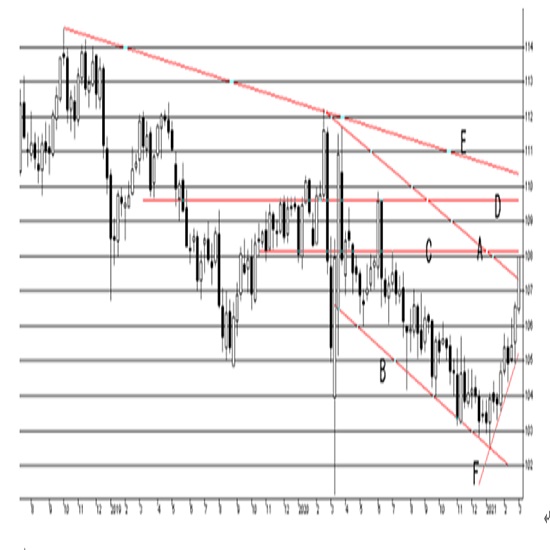

【80週サイクルレベルの上昇続く】

1月6日安値102.57円から3月5日朝高値108円時点まで2か月で5.43円の上昇幅となり、昨年3月24日の戻り天井以降では5月6日安値105.98円から6月5日高値109.84円までの1か月で3.86円の上昇幅だったところの規模を大きく超えた。昨年3月24日から今年1月6日安値までの下げ幅は9.14円であり、その半値戻しは107.14円、3分の2戻しが108.66円である。すでに半値戻しをクリアしたため3分の2戻し108.66円、黄金分割なら61.8%戻しの108.21円等を目指す流れに入っている印象だ。

1月6日からの上昇が昨年11月までの下落基調の中におけるリバウンドと異なる点は今回の上昇が概ね80週前後の周期による底打ちサイクルにおいて底打ち反騰期に入っていることにある。このサイクルの底打ちは2016年6月24日底、2018年3月26日底、2019年8月26日底であり、今回の上昇もそれらと同様の反騰規模へ発展する可能性があると思われる。

80週サイクルにおける前回の上昇期は2019年8月26日底から2020年2月20日天井まで6か月、2018年3月26日底から同年10月4日天井までは6か月強、2016年6月24日底から同年12月15日天井までが6か月であり、今回もそれらと同様に1月6日安値を起点として6か月前後規模の上昇まで発展する可能性も考えられる。2016年12月天井以降は、2018年10月4日天井と2020年2月20日天井がほぼ1直線であり、2018年3月26日底と2020年3月9日底を結ぶラインもほぼ1直線であり、両線により下降チャンネルが形成されている。下降チャンネルの上限ラインは現在110円前後に来ている。このため、多少の反動安を入れつつも底上げをして戻り高値の切り上げを続ける場合、1月6日安値を起点とした上昇波動の上値目途は110円前後と推測される。

【60分足一目均衡表・サイクル分析】

概ね3日から5日周期の短期的な高値・安値形成サイクルでは、2月23日午前安値を起点とした強気サイクル入りとしていたが、2月26日午前に106円割れへ反落してから一段高したために3月2日朝時点では2月26日昼安値を直近のサイクルボトムとした新たな強気サイクル入りとして3月3日午前から5日午前にかけての間への上昇を想定した。

3月5日朝へ一段高して2月26日高値からも5日目に入るため、3月3日朝安値を起点とした強気サイクル入りと改めて高値形成期を5日夜から9日夜にかけての間へ延長する。ただし107.50円を割り込んで続落に入る場合はいったんピークを付けて下落期に入るとみて8日午前から10日午前にかけての間への下落を想定する。

60分足の一目均衡表では2月24日夜から先行スパンを上抜いた状況を維持している。3月3日深夜の一段高で遅行スパンが再び好転したところからは両スパン揃っての好転を維持しているので、遅行スパンの好転中は高値試し優先とする。両スパンと実線の乖離も大きいので26本基準線を割り込む場合は弱気転換注意とするが、26本基準線を上回るか一時的に割り込んでも回復する内は高値更新を続けやすいとみる。

60分足の相対力指数は5日早朝に80ポイント台へ到達した。買われ過ぎ警戒圏にはあるが、相場が高値を更新する際に指数のピークが切り下がる弱気逆行はまだ見られないので、70ポイントを割り込んでも切り返すようならまだ高値更新へ進みやすいとみる。弱気転換は60ポイント割れを切り返せなくなるような反落発生からとみる。

以上を踏まえて当面のポイントを示す。

(1)当初、107.50円を下値支持線、108.50円を上値抵抗線とする。

(2)107.50円以上での推移か一時的に割り込んでも回復するうちは上昇余地ありとして108.50円超えを目指す流れとみる。108.50円以上は反落警戒とするが、勢いつく場合は109円に迫る可能性もあるとみる。また107.50円以上での推移か、直近の高値から0.50円以上の下げとならないうちは週明けも高値試しへ向かいやすいとみる。

(3)107.50円割れから続落の場合はいったん調整安に入るとみて107.00円前後への下落を想定する。107円台序盤は押し目買いされやすい水準とみるが、107.50円以下での推移なら週明けも安値試しへ向かいやしいとみる。

【当面の主な予定】

3/5(金)

16:00 (独) 1月 製造業新規受注 前月比 (12月 -1.9%、予想 0.7%)

16:00 (独) 1月 製造業新規受注 前年同月比 (12月 6.4%、予想 1.9%)

22:30 (米) 1月 貿易収支 (12月 -666億ドル、予想 -675億ドル)

22:30 (米) 2月 雇用統計・非農業部門就業者数 前月比 (1月 4.9万人、予想 18.2万人)

22:30 (米) 2月 雇用統計・失業率 (1月 6.3%、予想 6.3%)

22:30 (米) 2月 雇用統計・平均時給 前月比 (1月 0.2%、予想 0.2%)

22:30 (米) 2月 雇用統計・平均時給 前年同月比 (1月 5.4%、予想 5.3%)

23:00 (英) ハスケル英中銀委員、パネル討論会参加

29:00 (米) 1月 消費者信用残高 前月比 (12月 97.3億ドル、予想 120.0億ドル)

注:ポイント要約は編集部

オーダー/ポジション状況

関連記事

-

米ドル(USD)の記事

Edited by:照葉 栗太

2024.04.20

来週の為替相場見通し:『日米金利差に着目したドル買い・円売りが続く見通し』(4/20朝)

ドル円(USDJPY)は一時154.79(1990年6月以来、約34年ぶり高値圏)まで上昇するなど力強い動きが続いています。

-

米ドル(USD)の記事

Edited by:田代 昌之

2024.04.19

東京市場のドルは一時153円台入るも瞬間的な動き、中東情勢を見極めるムード強まる恰好に(24/4/19)

東京時間(日本時間8時から15時)のドル・円は、中東情勢緊張化を受けて、一時153円台まで下落する場面も見られたが、売り一巡後は154円30銭台まで値を戻した。

-

米ドル(USD)の記事

Edited by:斎藤登美夫

2024.04.19

ドル円 地政学リスク拡大を懸念、為替も波乱含みか(4/19夕)

東京市場は結果「行って来い」。一時ドル安が進行し153円半ば近くまで値を下げるも、その後はドル買戻しが優勢だった。

-

-

米ドル(USD)の記事

Edited by:照葉 栗太

2021.03.05

ドル円、パウエルFRB議長の発言を受けて、約8ヵ月ぶり高値圏へ急上昇(3/5朝)

4日(木)の外国為替市場でドル円は急伸。

-

みんなのFX トレイダーズ証券

みんなのFXはスワップもスプレッドも高水準!口座開設とお取引で最大1,010,000円キャッシュバックキャンペーン中!

取引は1,000通貨からOK、手数料も無料!eKYCで最短1時間後に取引可能

- 「FX羅針盤」 ご利用上の注意

- 当サイトはFXに関する情報の提供を目的としています。当サイトは、特定の金融商品の売買等の勧誘を目的としたものではありません。

- FXに関する取引口座開設、取引の実行並びに取引条件の詳細についてのお問合せ及びご確認は、利用者ご自身が各FX取扱事業者に対し直接行っていただくものとします。また、投資の最終判断は、利用者ご自身が行っていただくものとします。

- 当社はFX取引に関し何ら当事者または代理人となるものではなく、利用者及び各FX取扱事業者のいずれに対しても、契約締結の代理、媒介、斡旋等を行いません。したがって、利用者と各FX取扱事業者との契約の成否、内容または履行等に関し、当社は一切責任を負わないものとし、FX取引に伴うトラブル等の利用者・各FX取扱事業者間の紛争については両当事者間で解決するものとします。

- 当社は、当サイトにおいて提供する情報の内容の正確性・妥当性・適法性・目的適合性その他のあらゆる事項について保証せず、利用者がこれらの情報に関連し損害を被った場合にも一切の責任を負わないものとします。

- 当サイトにおいて提供する情報の全部または一部は、利用者に対して予告なく、変更、中断、または停止される場合があります。

- 当サイトには、他社・他の機関のサイトへのリンクが設置される場合がありますが、当社はこれらリンク先サイトの内容について一切関知せず、何らの責任を負わないものとします。

- 当サイト上のコンテンツに関する著作権は、当社もしくは当該コンテンツを創作した著作者または著作権者に帰属しています。

- 当社は、当社の事前の許諾なく、当サイト上のコンテンツの全部または一部を、複製、改変、転載等により利用することを禁じます。

- 当サイトのご利用に当たっては上記注意事項をご了承いただくほか、FX羅針盤利用規約にご同意いただいたものとします。