僪儖墌尒捠偟丂103墌戜屻敿偺帩偪崌偄偐傜揮棊屻傕僕儕埨懕偔

乑僪儖墌丄1/21栭103.32傑偱埨抣傪愗傝壓偘丄怺栭103.65傊栠偟偨偑1/22憗挬偵偐偗偰擃挷側悇堏

乑1/21偼憤偠偰僪儖埨婎挷丄僪儖墌傕慡斒揑側僪儖埨偵埑偝傟彊乆偵悈弨傪愗傝壓偘巒傔偰偄傞報徾

乑嶐擔敪昞偺暷宱嵪巜昗丄巗応梊憐傪忋夞傞岲悢帤

乑NY僟僂偼庢堷彉斦偵巎忋嵟崅抣峏怴丄僫僗僟僢僋偼3楢摣丒庢堷帪娫拞媦傃廔抣偺巎忋嵟崅抣峏怴

乑暷10擭嵚棙夞傝慜擔斾0.03亾忋徃偺1.11亾丄嵞傃忋徃婥攝尒偣傞

乑擔嬧偺嬥梈惌嶔寛掕夛崌丄嬥梈惌嶔偼尰忬堐帩丄3寧夛崌偱尰嵼偺嬥梈娚榓嶔偵偮偄偰揰専偺曽恓

乑103.75埲壓偱偺悇堏拞偼堦抜埨梋抧偁傝丄103.32妱傟偐傜偼103墌慜屻帋偟傊岦偐偆偲傒傞

乑103.75挻偊偐傜偼偄偭偨傫栠偟偵擖傞偲傒偰丄104墌庤慜傪栚巜偡忋徃傪憐掕

亂奣嫷亃

僪儖墌偼1寧20擔怺栭偵103.44墌傑偱壓棊偟偰13擔拫埨抣103.52墌傪妱傝崬傒丄13擔埲崀懕偄偰偄偨103墌戜屻敿偱偺帩偪崌偄偐傜揮棊偟偨偑丄21擔傕栭偵103.32墌傑偱埨抣傪愗傝壓偘偨丅怺栭偵103.65墌傊栠偡応柺傕偁偭偨偑22擔憗挬偵偐偗偰偼擃挷側悇堏偑懕偄偨丅

1寧21擔偼億儞僪僪儖偑嶐擭3寧埲崀偺嵟崅抣傪峏怴丄崑僪儖偑3楢摣丄儐乕儘僪儖傕俤俠俛偺嬥梈惌嶔尰忬堐帩敪昞偐傜慜擔偺崅抣傪忋敳偔側偳憤偠偰僪儖埨婎挷偲側傝丄僪儖墌傕慡斒揑側僪儖埨偵埑偝傟傞揥奐偱彊乆偵悈弨傪愗傝壓偘巒傔偰偄傞報徾偩丅

擔嬧偺嬥梈惌嶔寛掕夛崌偼尰忬堐帩丄3寧夛崌偱偼慡斒曽恓偺揰専傕偝傟傞傛偆偩偑崱偺偲偙傠僪儖墌傪晜忋偝偣傞傛偆側偒偭偐偗偵偼側傜側偄報徾偩丅

暷楯摥徣偑敪昞偟偨1寧16擔傑偱偺廡娫怴婯幐嬈曐尟怽惪偼90枩審丄慜廡斾2枩6000審尭彮偟偰3廡娫傇傝偵夵慞丄巗応梊憐偺91枩審傪壓夞偭偨丅傑偨幐嬈曐尟庴媼幰憤悢偼1寧9擔傑偱偺廡娫偱505枩4000恖丄慜廡斾12枩7000恖尭彮偱巗応梊憐偺540枩恖傪壓夞偭偨丅悈弨偲偟偰偼崅幐嬈忬懺偺傑傑偱偁傝姶愼奼戝偑廂傑傜側偄忬嫷傪斀塮偟偰偄傞偑丄巗応梊憐掱偺埆壔偑側偐偭偨偙偲偱姅崅偵婑梌偟偨丅

暷僼傿儔僨儖僼傿傾楢嬧偺1寧惢憿嬈宨嫷巜悢偼26.5丄12寧偺9.1偐傜戝暆忋徃偟偰巗応梊憐偺12.0傕忋夞偭偨丅暷彜柋徣偑敪昞偟偨12寧偺廧戭拝岺審悢偼擭姺嶼偱166枩9000屗丄慜寧斾5.8亾憹偱4偐寧楢懕偺僾儔僗丄巗応梊憐偺156枩屗傪戝暆偵忋夞偭偨丅傑偨愭峴巜昗偺廧戭拝岺嫋壜審悢傕170枩9000屗偱慜寧斾4.5亾憹偲側傝巗応梊憐偺160.4枩屗傪戝暆偵忋夞偭偨丅

亂姅崅僪儖埨婎挷懕偔丄暷挿婜嵚棙夞傝偺忋徃姶傕巆傞亃

1寧21擔偺俶倄僟僂偼慜擔斾12.37僪儖埨偲彫暆壓棊偟偨傕偺偺彉斦偵3枩1272.22僪儖傪晅偗偰巎忋嵟崅抣傪峏怴偟偨丅僫僗僟僢僋憤崌巜悢偼73.67億僀儞僩崅偲忋徃偟偰3楢摣丄庢堷帪娫拞媦傃廔抣偲偟偰偺巎忋嵟崅抣傪峏怴偟偨丅僶僀僨儞惌尃敪懌傑偱偺婜懸愭峴偱偺忋徃偑懕偄偨偙偲偱偺崅抣寈夲姶傕偁傝丄22帪敿偺暷宱嵪巜昗偑尙暲傒椙岲偩偭偨偙偲偱攦傢傟偨屻偼傗傗壓偘偰偄傞偑姅崅婎挷偼曄傢傜側偄傛偆偩丅

暷10擭嵚棙夞傝偼慜擔斾0.03亾忋徃偺1.11亾偲側偭偨偑丄暷宱嵪巜昗敪昞屻偵偼彉斦偺1.08亾戜偐傜1.12亾戜傊忋徃偟偨偨傔偵堦帪揑偵僪儖埨傊偺僽儗乕僉偲側偭偨丅僶僀僨儞惌尃偵傛傞嵿惌弌摦奼戝偲嵚寯廀媼偺備傞傒傪寈夲偟偰1寧4擔偺0.90亾戜偐傜1寧12擔偵偼1.19亾傊媫忋徃偟丄偦偺屻偼20擔偺1.07亾戜傑偱掅壓偟偰棊偪拝偄偰偄偨偑丄嵞傃忋徃婥攝傪尒偣偰偄傞丅21擔栭偺暷10擭嵚棙夞傝忋徃嬊柺偱偼僪儖墌傕庒姳栠偟偰婥偵偡傞摦偒傪尒偣偨偑僪儖墌斀摣偲偄偆傎偳偺惃偄傪尒偣傞偒偭偐偗偵偼側傜側偐偭偨丅1寧12擔偺悈弨傪挻偊傞棙夞傝媫忋徃偑敪惗偡傟偽僪儖墌傕斀摣擖傝偺壜擻惈偑偁傞偑丄21擔栭儗儀儖側傜戝偒側塭嬁傪庴偗偢慡斒揑側僪儖埨婎挷偵摨挷偟偨摦偒傪懕偗傞偺偱偼側偄偐偲巚傢傟傞丅

亂擔嬧偼尰忬堐帩亃

擔嬧偼21擔偺嬥梈惌嶔寛掕夛崌偱嬥梈惌嶔傪尰忬堐帩偲偟丄戝婯柾側嬥梈娚榓傪堐帩偟偰戄偟弌偟憹壛巟墖偺帒嬥嫙媼側偳傪1擭墑挿偡傞偲偟偨丅崟揷憤嵸偼嬞媫帠懺愰尵偵傛傞塭嬁偵偮偄偰偼乽挿偔懕偗偽宱嵪偵懳偡傞塭嬁傕戝偒偔側傞乿偲寽擮傪帵偟偨傕偺偺丄愭峴偒偵偮偄偰偼傗傗妝娤揑偲傕偄偊傞僗僞儞僗偩偭偨丅

擔嬧偺乽宱嵪丒暔壙忣惃偺揥朷乿乮揥朷儕億乕僩乯偱偼姶愼奼戝偵傛傝2020擭搙偺惉挿棪尒捠偟傪廬棃偺儅僀僫僗5.5亾偐傜5.6亾傊庒姳壓曽廋惓偟偨丅2021擭搙偵偮偄偰偼廬棃偺3.6亾偐傜3.9亾傊忋曽廋惓偟偨丅

夛尒偱偼丄3寧夛崌偱偼尰嵼偺嬥梈娚榓嶔偵偮偄偰揰専偡傞曽恓偲偟丄乽乮尰忬偺嬥梈惌嶔偺乯暃嶌梡傪梷惂偟偮偮岠壥揑側娚榓傪幚巤偡傞乿偲愢柧偟偨丅憤嵸偼乽僨僼儗儕僗僋偑旕忢偵崅傑偭偰偄傞偲偼傒偰偄側偄乿偲偟偨偑丄嬞媫帠懺愰尵偼挿偔懕偗偽宱嵪傊偺塭嬁偼戝偒偔側傞偲偟偨丅倄俠俠(僀乕儖僪僇乕僽僐儞僩儘乕儖乯偵傛傞挿婜嬥棙偺曄摦暆偵偮偄偰尰帪揰偱曄偊傞偲寛傔偰偄側偄偑揰専偺拞偱媍榑偡傞偲偟偨丅21擔偺夛崌偱偼嬤恊幰偑俹俠俼専嵏傪庴偗偨偲偟偰塉媨惓壚暃憤嵸偼寚惾偟偨丅

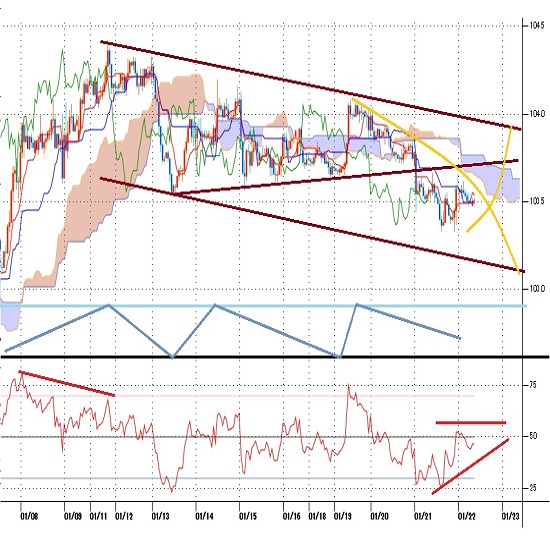

亂60暘懌堦栚嬒峵昞丒僒僀僋儖暘愅亃

奣偹3擔偐傜5擔廃婜偺抁婜揑側崅抣丒埨抣宍惉僒僀僋儖偱偼丄1寧19擔拫偺忋徃偱104墌傪偄偭偨傫挻偊偨偨傔偵20擔挬帪揰偱偼19擔枹柧埨抣傪捈嬤偺僒僀僋儖儃僩儉偲偟偨嫮婥僒僀僋儖擖傝偲偟丄掙妱傟偐傜偼怴偨側庛婥僒僀僋儖擖傝偲偟偰偄偨偑丄1寧20擔怺栭偺壓棊偱19擔枹柧埨抣傪妱傝崬傫偩偨傔偵21擔挬帪揰偱偼庛婥僒僀僋儖擖傝偲偟偰21擔怺栭偐傜26擔枹柧偵偐偗偰偺娫傊偺壓棊傪憐掕偟偨丅21擔栭傊埨抣傪愗傝壓偘偨屻偼怴偨側埨抣峏怴偵偼帄偭偰偄側偄偑栠傝傕撦偄偨傔傑偩堦抜埨梋抧偁傝偲傒傞偑丄103.75墌傪挻偊傞斀摣偐傜偼嫮婥僒僀僋儖擖傝偲偟偰22擔偐傜26擔偵偐偗偰偺娫傊偺忋徃傪憐掕偡傞丅

60暘懌偺堦栚嬒峵昞偱偼20擔怺栭傊偺壓棊偱抶峴僗僷儞偑埆壔丄愭峴僗僷儞偐傜揮棊偟偨丅21擔栭偐傜偺壓偘廰傝偱抶峴僗僷儞偼幚慄偲岎嶖偵擖傞偑愭峴僗僷儞傪忋敳偒曉偣側偄偆偪偼堦抜埨梋抧偁傝偲偟丄21擔栭埨抣傪妱傝崬傓偲偙傠偐傜偼抶峴僗僷儞埆壔拞偺埨抣帋偟偲偡傞丅愭峴僗僷儞傪忋敳偒曉偡偲偙傠偐傜偼偄偭偨傫栠偟偵擖傞偲傒偰抶峴僗僷儞岲揮拞偺崅抣帋偟桪愭偲偡傞丅

60暘懌偺憡懳椡巜悢偼20億僀儞僩戜傑偱掅壓偟偰偐傜50億僀儞僩戜傊栠偟偨偑嵞傃50億僀儞僩埲壓偱偺悇堏偲側偭偰偄傞偺偱傑偩壓棊梋抧偁傝偲傒傞丅55億僀儞僩挻偊偐傜偼偄偭偨傫栠偟偵擖傞偲傒偰60億僀儞僩戜拞斦傊偺忋徃傪憐掕偡傞偑丄40億僀儞僩妱傟偐傜偼嵞傃20億僀儞僩戜傊偺掅壓傪敽偆壓棊傪憐掕偡傞丅

埲忋傪摜傑偊偰摉柺偺億僀儞僩傪帵偡丅

乮侾乯摉弶丄1寧21擔栭埨抣103.32墌傪壓抣巟帩慄丄103.75墌傪忋抣掞峈慄偲偡傞丅

乮俀乯103.75墌埲壓偱偺悇堏拞偼堦抜埨梋抧偁傝偲偟丄103.32墌妱傟偐傜偼103墌慜屻帋偟傊岦偐偆偲傒傞丅103.10墌埲壓偼斀摣拲堄偲偡傞偑丄僪儖埨姶偑嫮傑傞応崌偼102墌戜屻敿傊壓抣栚搑傪堷偒壓偘傞丅傑偨103.50墌埲壓偱偺悇堏側傜廡柧偗傕埨抣帋偟傊岦偐偄傗偡偄偲傒傞丅

乮俁乯103.70墌慜屻偼栠傝攧傝偵偮偐傑傝傗偡偄偲傒傞偑丄103.75墌挻偊偐傜偼偄偭偨傫栠偟偵擖傞偲傒偰104墌庤慜傪栚巜偡忋徃傪憐掕偡傞丅103.75墌埲忋偱偺悇堏側傜廡柧偗偼崅抣帋偟傪懕偗傗偡偄偲傒傞偑丄104墌庤慜偼斀棊寈夲偲偟丄偦偺屻偵103.60墌傪妱傝崬傓偲偙傠偐傜偼壓偘嵞奐偲傒傞丅

亂摉柺偺庡側梊掕亃

1/22(嬥)

09:30 (崑) 12寧 彫攧攧忋崅丂慜寧斾丂乮11寧丂7.1亾丄梊憐丂-1.5亾乯

16:00 (塸) 12寧 彫攧攧忋崅丂慜寧斾丂乮11寧丂-3.8亾丄梊憐丂1.0亾乯

16:00 (塸) 12寧 彫攧攧忋崅丂慜擭摨寧斾丂乮11寧丂2.4亾丄梊憐丂3.9亾乯

16:00 (塸) 12寧 彫攧攧忋崅丒彍帺摦幵丂慜寧斾丂乮11寧丂-2.6亾丄梊憐丂1.0亾乯

16:00 (塸) 12寧 彫攧攧忋崅丒彍帺摦幵丂慜擭摨寧斾丂乮11寧丂5.6亾丄梊憐丂7.4亾乯

17:30 (撈) 1寧 惢憿嬈俹俵俬懍曬抣丂乮12寧丂58.3丄梊憐丂57.5乯

17:30 (撈) 1寧 僒乕價僗嬈俹俵俬懍曬抣丂乮12寧丂47.0丄梊憐丂45.3乯

18:00 (墷) 1寧 惢憿嬈俹俵俬懍曬抣丂乮12寧丂55.2丄梊憐丂54.5乯

18:00 (墷) 1寧 僒乕價僗嬈俹俵俬懍曬抣丂乮12寧丂46.4丄梊憐丂44.5乯

18:30 (塸) 1寧 惢憿嬈俹俵俬懍曬抣丂乮12寧丂57.5丄梊憐丂54.0乯

18:30 (塸) 1寧 僒乕價僗嬈俹俵俬懍曬抣丂乮12寧丂49.4丄梊憐丂45.0乯

23:45 (暷) 1寧 惢憿嬈俹俵俬懍曬抣丂乮12寧丂57.1丄梊憐丂56.5乯

23:45 (暷) 1寧 僒乕價僗嬈俹俵俬懍曬抣丂乮12寧丂54.8丄梊憐丂53.6乯

24:00 (暷) 12寧 拞屆廧戭斕攧審悢丒擭棪姺嶼審悢丂乮11寧丂669枩審丄梊憐丂655枩審乯

24:00 (暷) 12寧 拞屆廧戭斕攧審悢丂慜寧斾丂乮11寧丂-2.5亾丄梊憐丂-2.0亾乯

拲丗億僀儞僩梫栺偼曇廤晹

僆乕僟乕/億僕僔儑儞忬嫷

娭楢婰帠

-

暷僪儖乮USD乯偺婰帠

Edited by:曇廤恖K

2024.04.19

僪儖墌丄僀僗儔僄儖偺僀儔儞偵懳偡傞曬暅儈僒僀儖峌寕曬摴偵丄堦帪153墌戜屻敿偵媫棊丂(4/19屵慜)

19擔屵慜偺搶嫗巗応偱僪儖墌偼傕傒崌偄屻偵媫棊丅

-

暷僪儖乮USD乯偺婰帠

Edited by:忋懞 榓峅

2024.04.19

僪儖墌尒捠偟丂154墌妱傟傪攦傢傟偰嵞傃155墌偺暻偵挧愴(24/4/19)

僪儖墌偼154墌妱傟傪攦傢傟偰堦抜崅傪巉偆埵抲偵晅偗偰偄傞報徾偩丅

-

暷僪儖乮USD乯偺婰帠

Edited by:徠梩 孖懢

2024.04.19

僪儖墌丄G7丒G20捠夁屻偵嵞傃忋徃丅擔暷嬥棙嵎偵拝栚偟偨僪儖攦偄丒墌攧傝偑嵞奐乮4/19挬乯

18擔乮栘乯偺僪儖墌憡応偼壓棊屻偵媫斀敪丅

-

-

暷僪儖乮USD乯偺婰帠

Edited by:徠梩 孖懢

2021.01.22

僪儖墌丄忋抣偺廳偄揥奐偑宲懕丅怱棟揑愡栚103墌僩儔僀傕帇栰偵乮1/22挬乯

21擔乮栘乯偺奜崙堊懼巗応偱僪儖墌偼忋抣偺廳偄揥奐

-

傒傫側偺FX 僩儗僀僟乕僘徹寯

傒傫側偺FX偼僗儚僢僾傕僗僾儗僢僪傕崅悈弨両岥嵗奐愝偲偍庢堷偱嵟戝1,010,000墌僉儍僢僔儏僶僢僋僉儍儞儁乕儞拞両

庢堷偼1,000捠壿偐傜OK丄庤悢椏傕柍椏両eKYC偱嵟抁1帪娫屻偵庢堷壜擻

- 乽FX梾恓斦乿 偛棙梡忋偺拲堄

- 摉僒僀僩偼FX偵娭偡傞忣曬偺採嫙傪栚揑偲偟偰偄傑偡丅摉僒僀僩偼丄摿掕偺嬥梈彜昳偺攧攦摍偺姪桿傪栚揑偲偟偨傕偺偱偼偁傝傑偣傫丅

- FX偵娭偡傞庢堷岥嵗奐愝丄庢堷偺幚峴暲傃偵庢堷忦審偺徻嵶偵偮偄偰偺偍栤崌偣媦傃偛妋擣偼丄棙梡幰偛帺恎偑奺FX庢埖帠嬈幰偵懳偟捈愙峴偭偰偄偨偩偔傕偺偲偟傑偡丅傑偨丄搳帒偺嵟廔敾抐偼丄棙梡幰偛帺恎偑峴偭偰偄偨偩偔傕偺偲偟傑偡丅

- 摉幮偼FX庢堷偵娭偟壗傜摉帠幰傑偨偼戙棟恖偲側傞傕偺偱偼側偔丄棙梡幰媦傃奺FX庢埖帠嬈幰偺偄偢傟偵懳偟偰傕丄宊栺掲寢偺戙棟丄攠夘丄埓慁摍傪峴偄傑偣傫丅偟偨偑偭偰丄棙梡幰偲奺FX庢埖帠嬈幰偲偺宊栺偺惉斲丄撪梕傑偨偼棜峴摍偵娭偟丄摉幮偼堦愗愑擟傪晧傢側偄傕偺偲偟丄FX庢堷偵敽偆僩儔僽儖摍偺棙梡幰丒奺FX庢埖帠嬈幰娫偺暣憟偵偮偄偰偼椉摉帠幰娫偱夝寛偡傞傕偺偲偟傑偡丅

- 摉幮偼丄摉僒僀僩偵偍偄偰採嫙偡傞忣曬偺撪梕偺惓妋惈丒懨摉惈丒揔朄惈丒栚揑揔崌惈偦偺懠偺偁傜備傞帠崁偵偮偄偰曐徹偣偢丄棙梡幰偑偙傟傜偺忣曬偵娭楢偟懝奞傪旐偭偨応崌偵傕堦愗偺愑擟傪晧傢側偄傕偺偲偟傑偡丅

- 摉僒僀僩偵偍偄偰採嫙偡傞忣曬偺慡晹傑偨偼堦晹偼丄棙梡幰偵懳偟偰梊崘側偔丄曄峏丄拞抐丄傑偨偼掆巭偝傟傞応崌偑偁傝傑偡丅

- 摉僒僀僩偵偼丄懠幮丒懠偺婡娭偺僒僀僩傊偺儕儞僋偑愝抲偝傟傞応崌偑偁傝傑偡偑丄摉幮偼偙傟傜儕儞僋愭僒僀僩偺撪梕偵偮偄偰堦愗娭抦偣偢丄壗傜偺愑擟傪晧傢側偄傕偺偲偟傑偡丅

- 摉僒僀僩忋偺僐儞僥儞僣偵娭偡傞挊嶌尃偼丄摉幮傕偟偔偼摉奩僐儞僥儞僣傪憂嶌偟偨挊嶌幰傑偨偼挊嶌尃幰偵婣懏偟偰偄傑偡丅

- 摉幮偼丄摉幮偺帠慜偺嫋戻側偔丄摉僒僀僩忋偺僐儞僥儞僣偺慡晹傑偨偼堦晹傪丄暋惢丄夵曄丄揮嵹摍偵傛傝棙梡偡傞偙偲傪嬛偠傑偡丅

- 摉僒僀僩偺偛棙梡偵摉偨偭偰偼忋婰拲堄帠崁傪偛椆彸偄偨偩偔傎偐丄FX梾恓斦棙梡婯栺偵偛摨堄偄偨偩偄偨傕偺偲偟傑偡丅